tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Wypełniaj formalności - za darmo!

Skorzystaj z ponad 900 bezpłatnych formularzy w fillup.

Wypełnij i złóż druki elektronicznie w urzędzie.

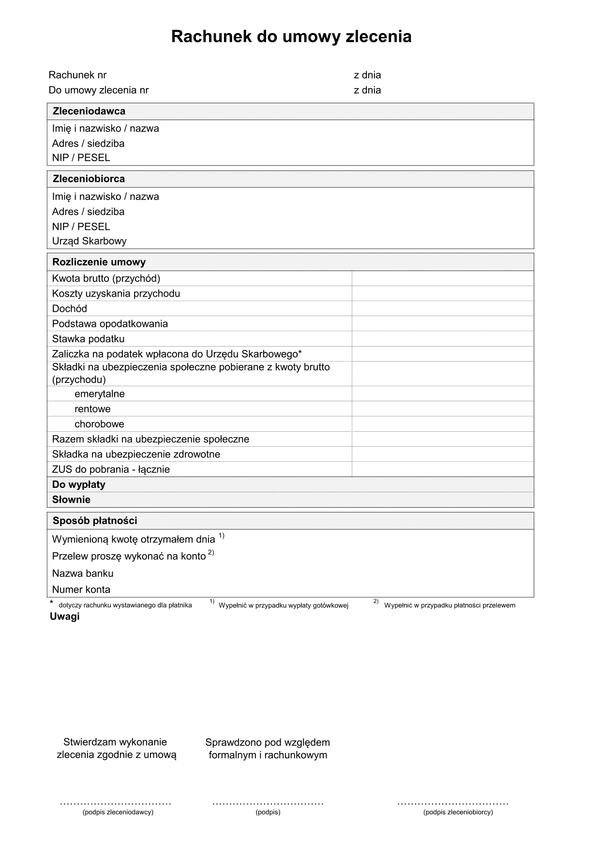

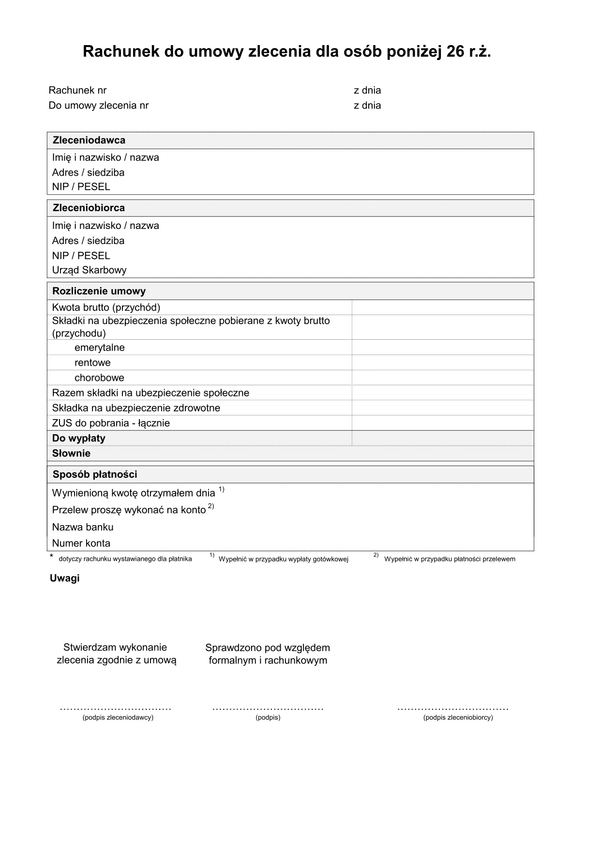

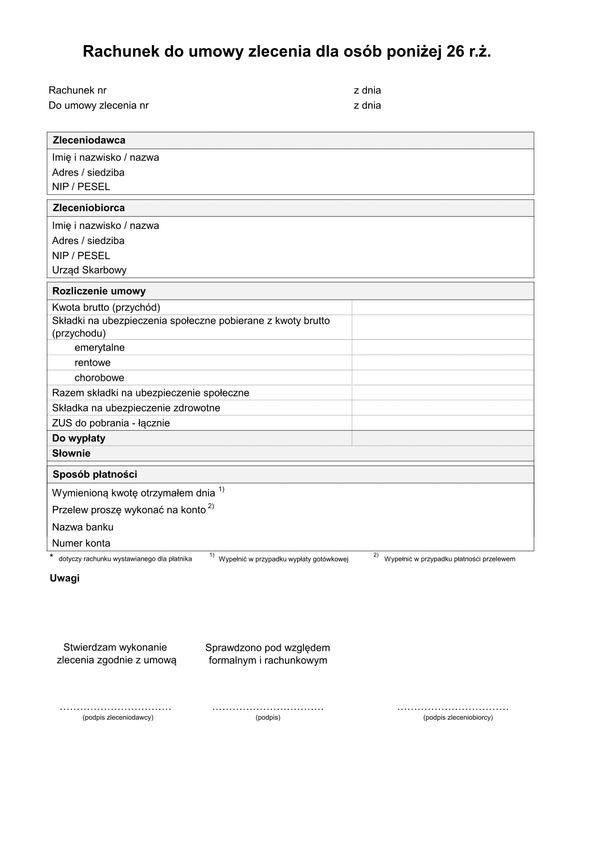

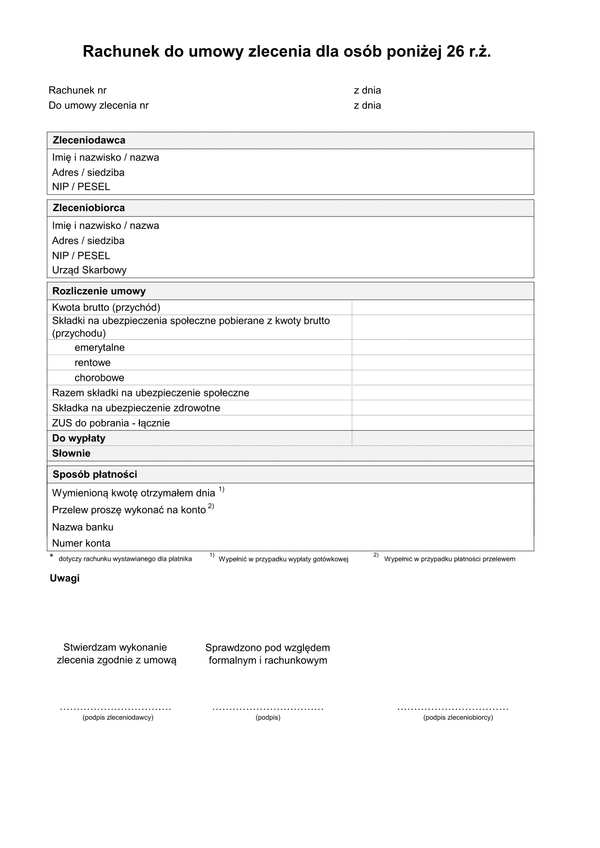

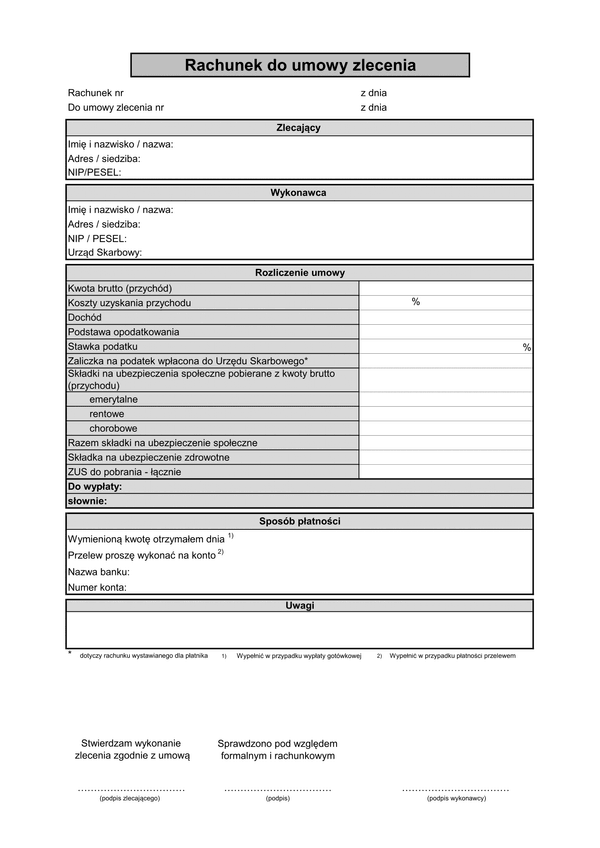

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

22135

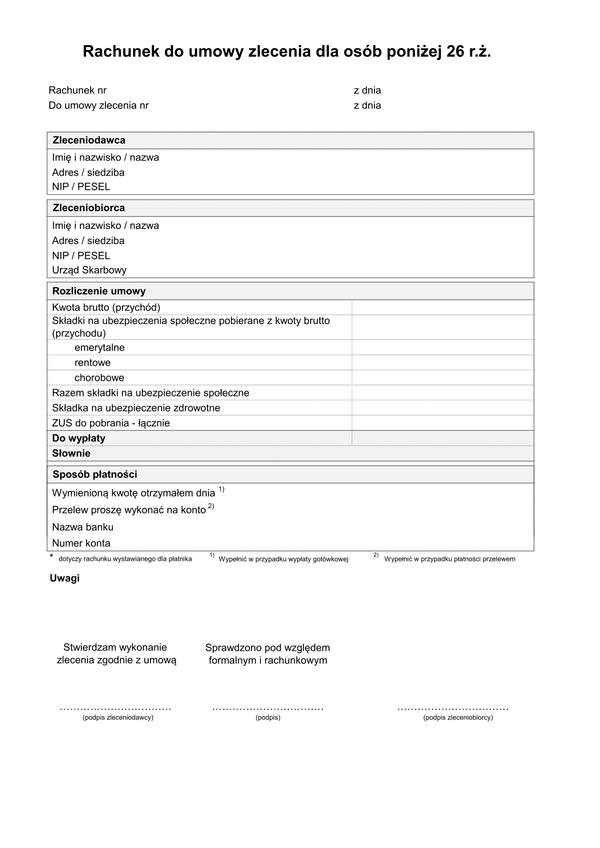

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

20028

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

18074

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

17483

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

12146

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

10244

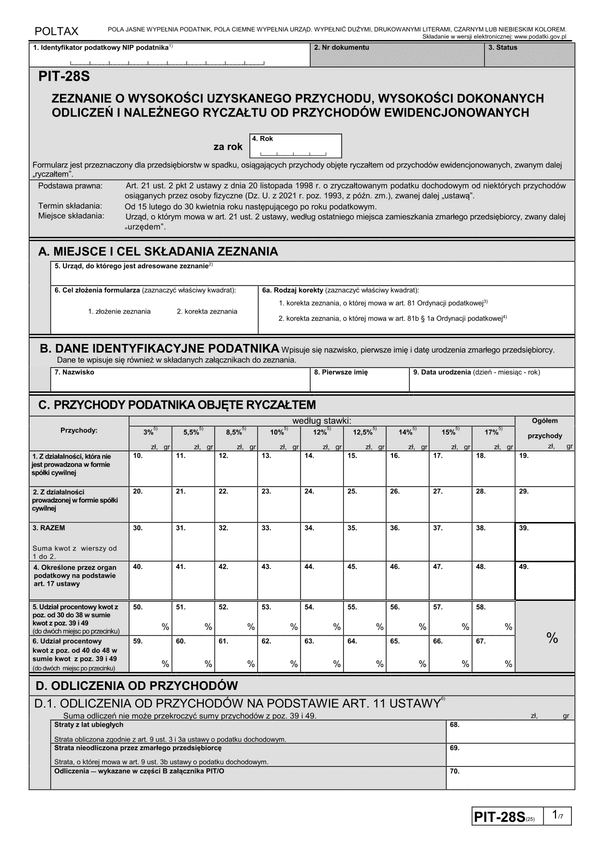

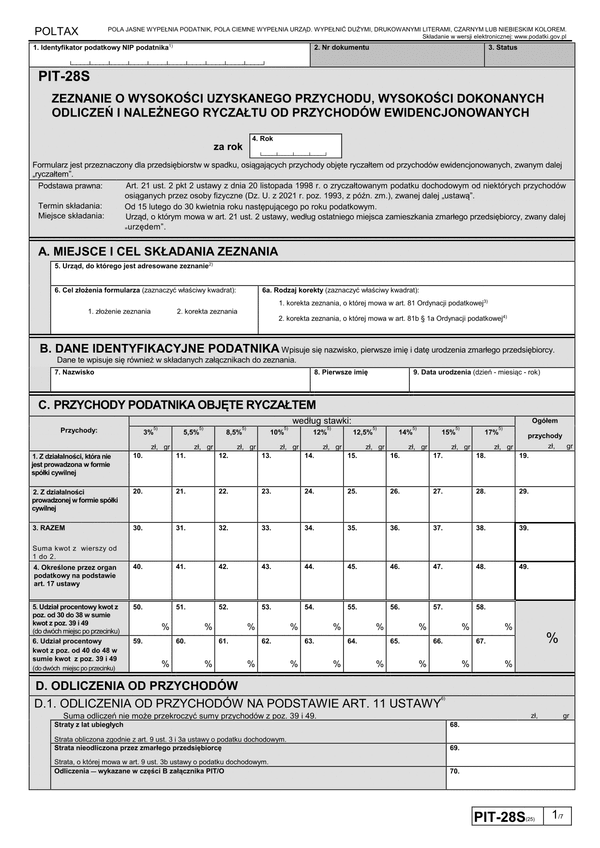

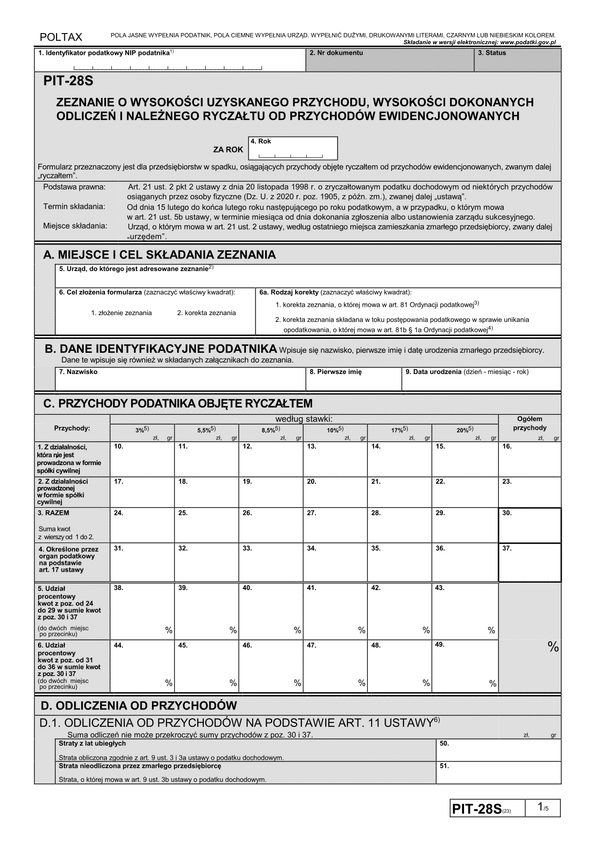

PIT-28S (25) przeznaczony jest dla przedsiębiorstw w spadku, osiągających przychody objęte ryczałtem od przychodów ewidencjonowanych, zwanych dalej ryczałtem, Miejsce składania - urząd, o którym mowa w art.21 ust.2 ustawy, według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, zwany dalej "urzędem". W zeznaniu i składanych załącznikach należy wpisać identyfikator podatkowy NIP zmarłego...

Wypełnij

Ilość pobrań

22899

PIT-28S (25) przeznaczony jest dla przedsiębiorstw w spadku, osiągających przychody objęte ryczałtem od przychodów ewidencjonowanych, zwanych dalej ryczałtem, Miejsce składania - urząd, o którym mowa w art.21 ust.2 ustawy, według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, zwany dalej "urzędem". W zeznaniu i składanych załącznikach należy wpisać identyfikator podatkowy NIP zmarłego...

Wypełnij

Ilość pobrań

22274

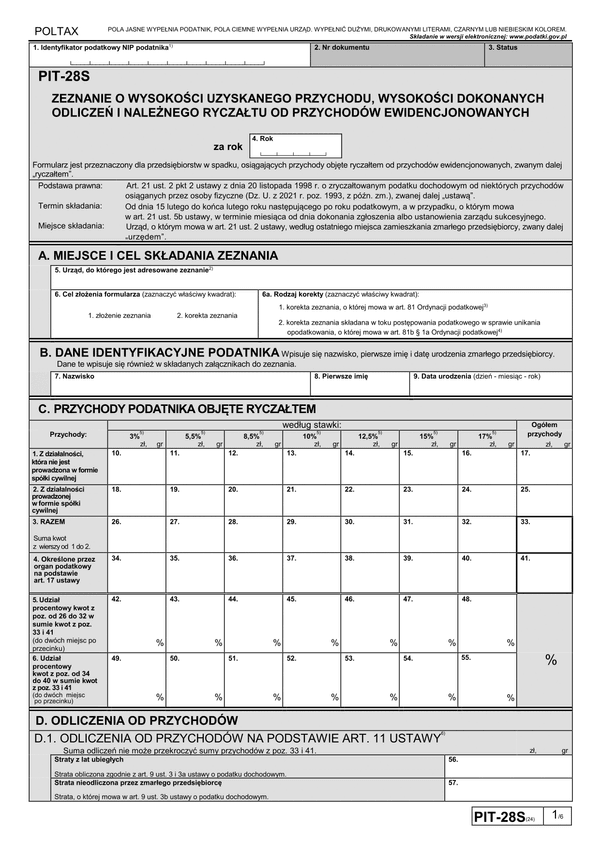

PIT-28S (24) przeznaczony jest dla przedsiębiorstw w spadku, osiągających przychody objęte ryczałtem od przychodów ewidencjonowanych, zwanych dalej ryczałtem, Miejsce składania - urząd, o którym mowa w art.21 ust.2 ustawy, według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, zwany dalej "urzędem". W zeznaniu i składanych załącznikach należy wpisać identyfikator podatkowy NIP zmarłego...

Wypełnij

Ilość pobrań

21803

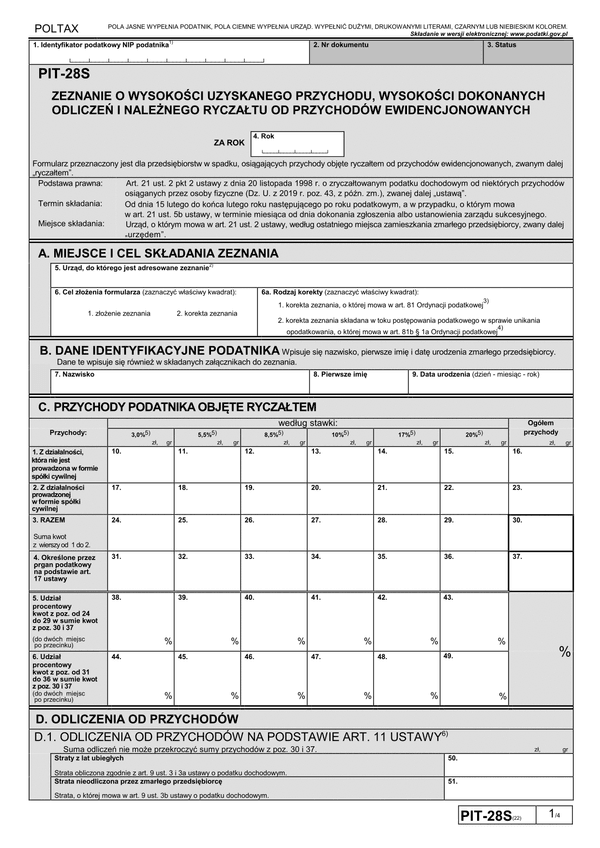

PIT-28S (22) przeznaczony jest dla przedsiębiorstw w spadku, osiągających przychody objęte ryczałtem od przychodów ewidencjonowanych, zwanych dalej ryczałtem, Miejsce składania - urząd, o którym mowa w art.21 ust.2 ustawy, według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, zwany dalej "urzędem". W zeznaniu i składanych załącznikach należy wpisać identyfikator podatkowy NIP zmarłego...

Wypełnij

Ilość pobrań

20984

PIT-28S (22) przeznaczony jest dla przedsiębiorstw w spadku, osiągających przychody objęte ryczałtem od przychodów ewidencjonowanych, zwanych dalej ryczałtem, Miejsce składania - urząd, o którym mowa w art.21 ust.2 ustawy, według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, zwany dalej "urzędem". W zeznaniu i składanych załącznikach należy wpisać identyfikator podatkowy NIP zmarłego...

Wypełnij

Ilość pobrań

15015

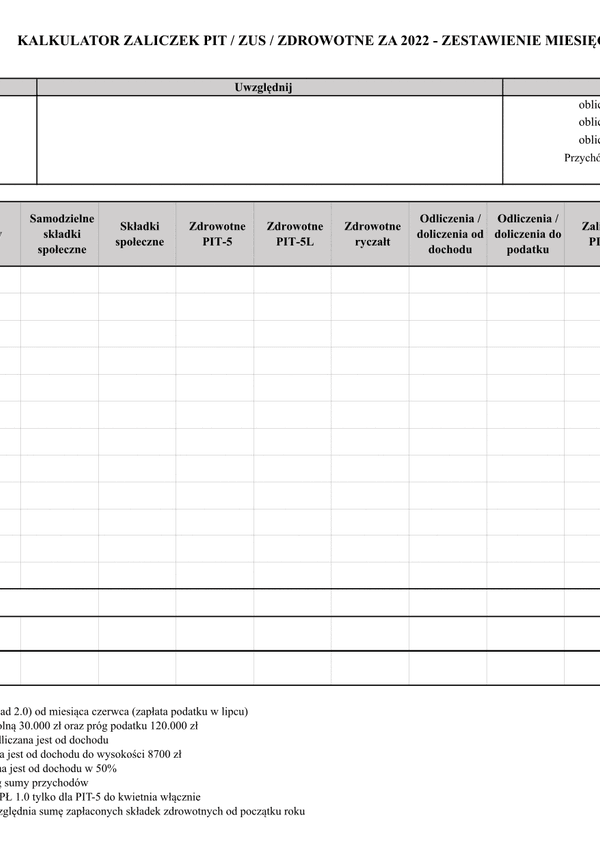

Kalkulator pozwala na obliczanie wartości zaliczek oraz na dokonanie optymalizacji podatku z działalności gospodarczej związanej ze zmianami dotyczącymi Polskiego Ładu. Kalkulator pozwala obliczać kwoty dla poniższych form opodatkowania na 2022 rok: - ryczałt ewidencjonowany, - podatek liniowy, - podatek według skali (niższa stawka 12% w I progu i 32% stawka...

Wypełnij

Ilość pobrań

13956

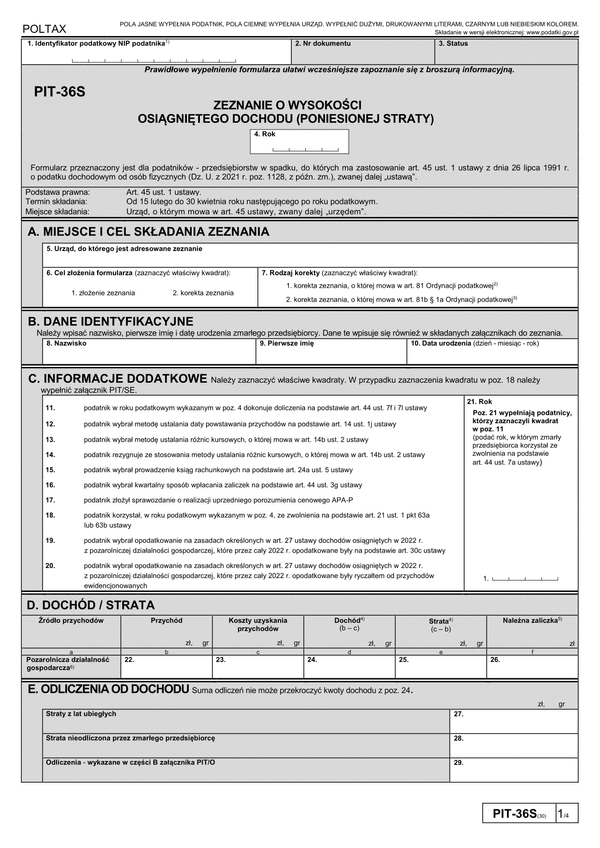

PIT-36S (29) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2022 r. Deklaracja PIT-36 przeznaczona jest dla podatników - przedsiębiorców w spadku, do których ma zastosowanie art. 45 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r....

Wypełnij

Ilość pobrań

6438

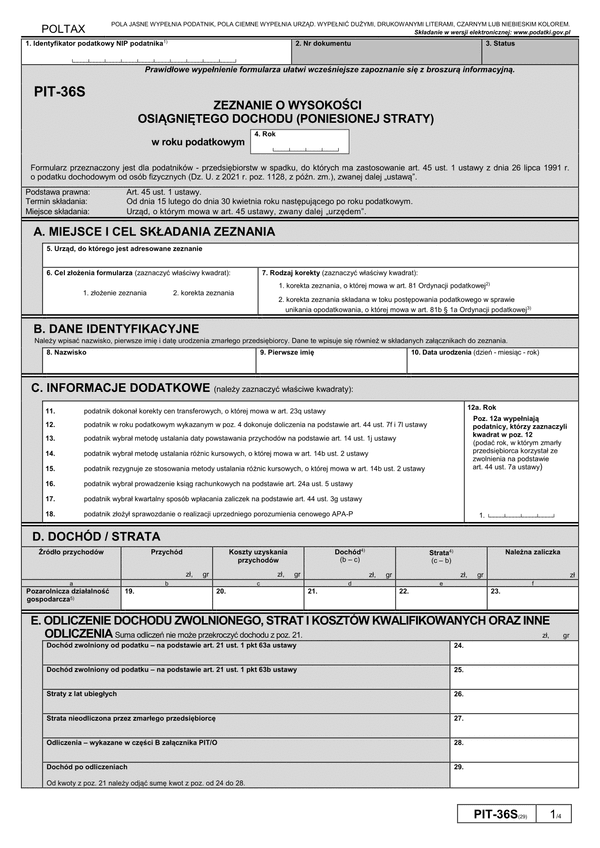

PIT-36S (29) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2022 r. Deklaracja PIT-36 przeznaczona jest dla podatników - przedsiębiorców w spadku, do których ma zastosowanie art. 45 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r....

Wypełnij

Ilość pobrań

5393

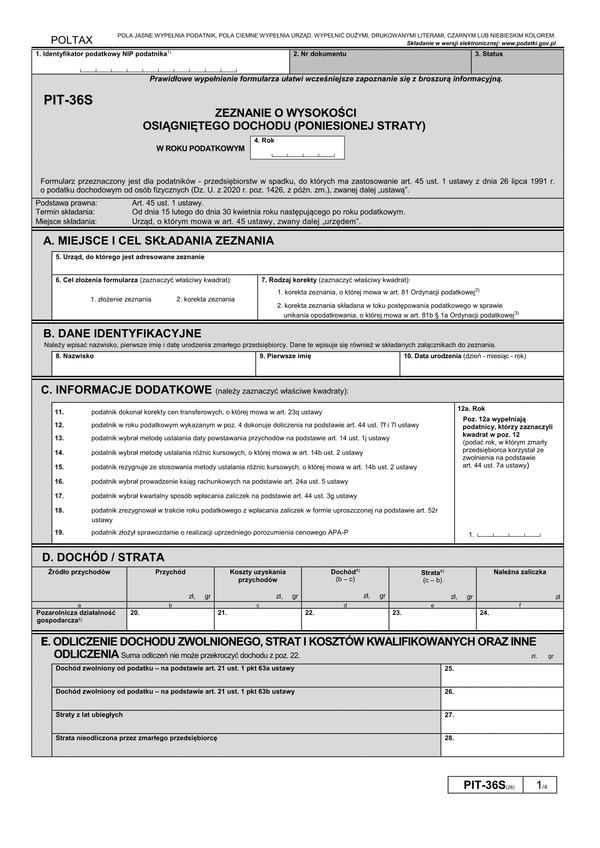

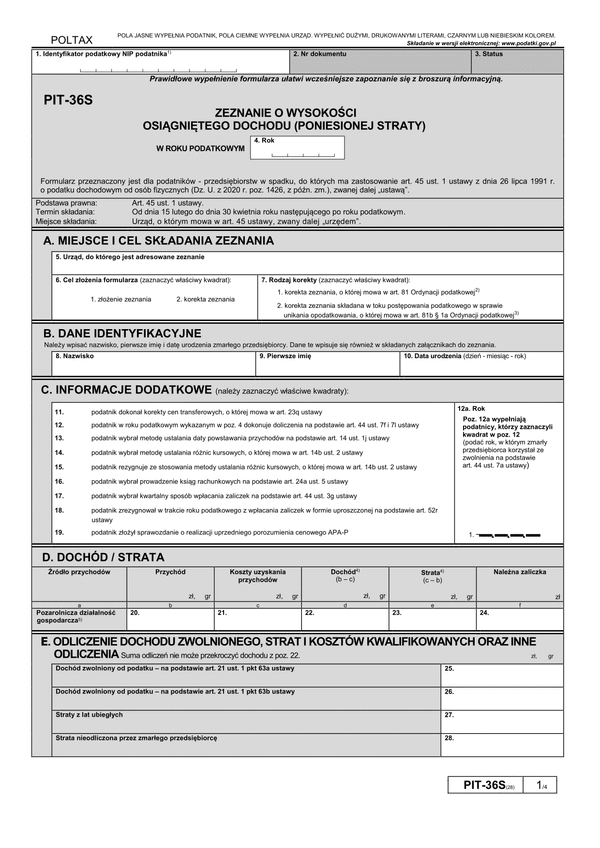

PIT-36S (28) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2021 r. Deklaracja PIT-36 przeznaczona jest dla podatników - przedsiębiorców w spadku, do których ma zastosowanie art. 45 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r....

Wypełnij

Ilość pobrań

4003

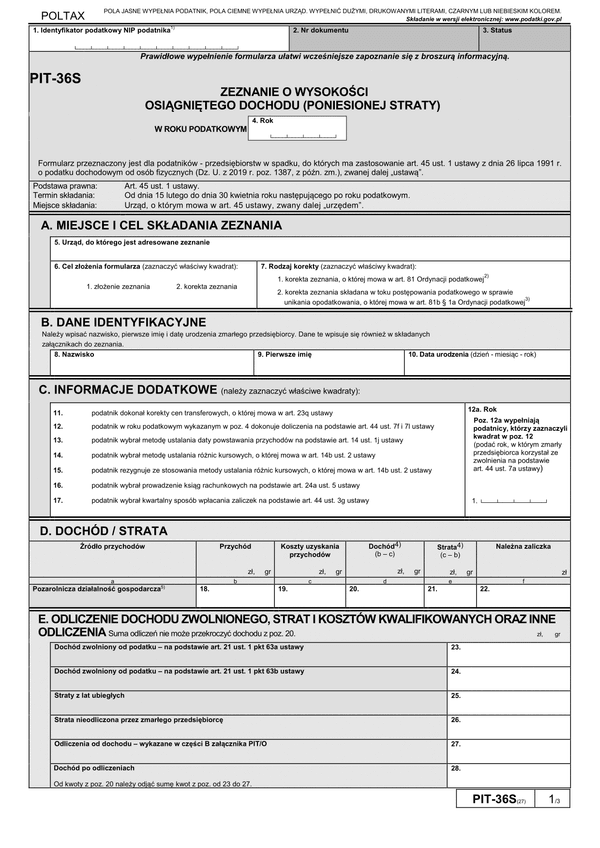

PIT-36S (26) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2019 r. Deklaracja PIT-36 przeznaczona jest dla podatników - przedsiębiorców w spadku, do których ma zastosowanie art. 45 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z...

Wypełnij

Ilość pobrań

2703

PIT-36S (28) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2021 r. Deklaracja PIT-36 przeznaczona jest dla podatników - przedsiębiorców w spadku, do których ma zastosowanie art. 45 ust.1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2020 r....

Wypełnij

Ilość pobrań

1303

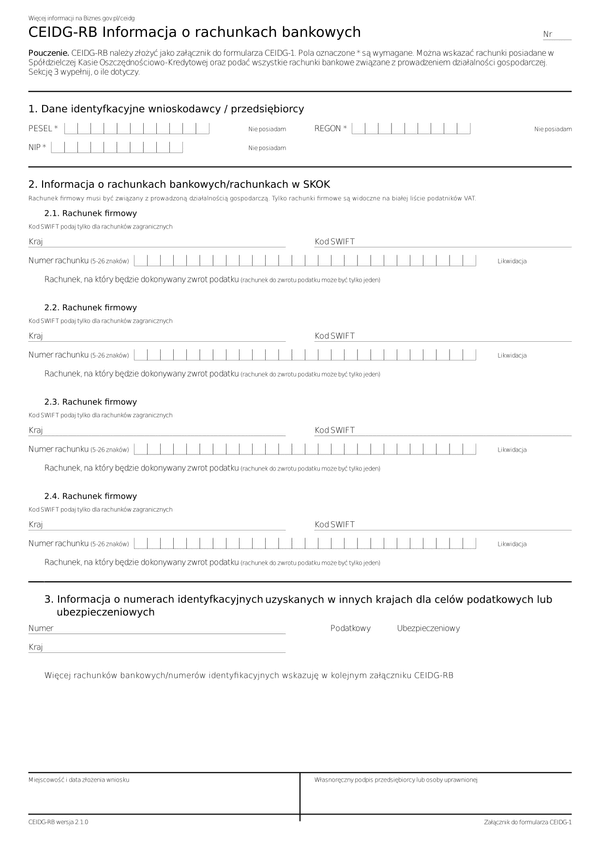

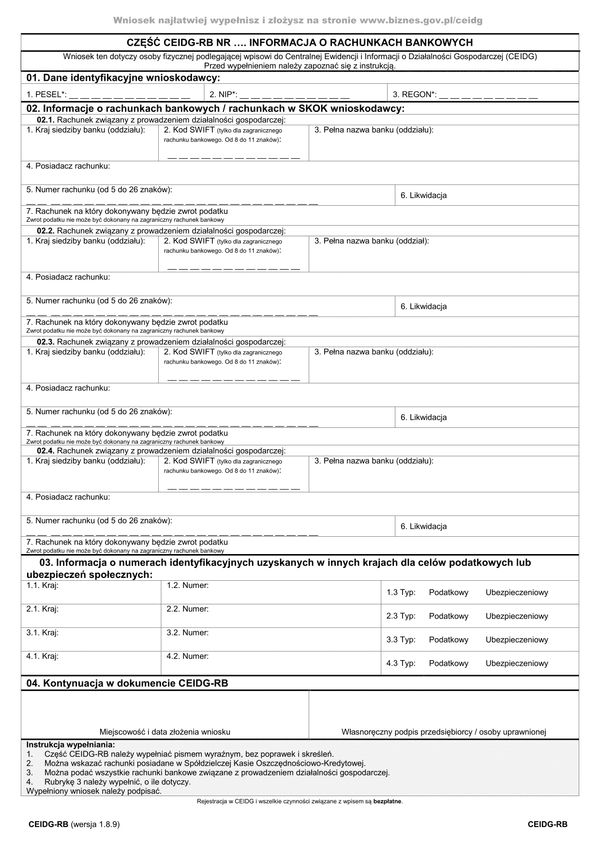

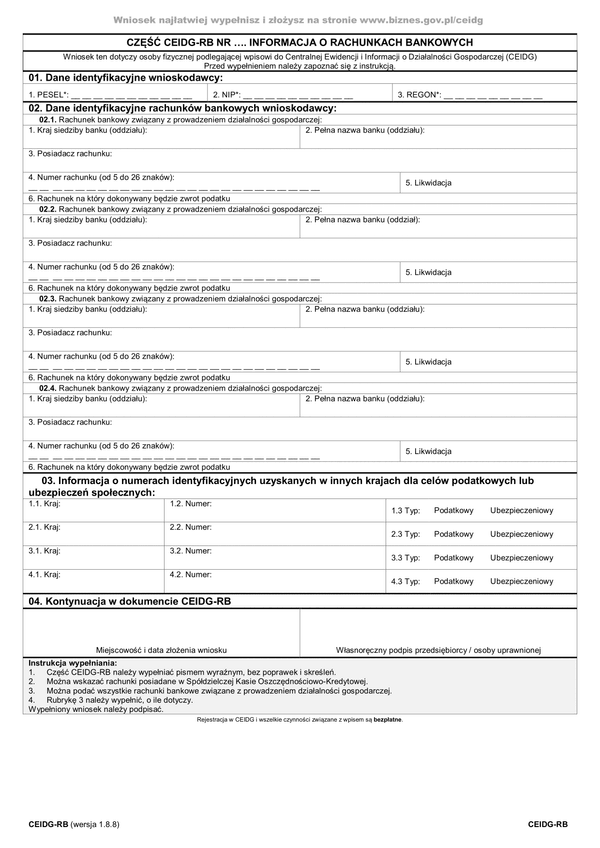

Formularz CEIDG-RB dotyczy osoby fizycznej podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Druk CEIDG-RB jest załącznikiem do formularza CEIDG-1 i służy do podawania informacji o rachunkach bankowych. Wniosek w wersji papierowej należy wypełnić komputerowo albo na maszynie lub długopisem pismem wyraźnym, bez poprawek i...

Wypełnij

Ilość pobrań

5761

Formularz CEIDG-RB dotyczy osoby fizycznej podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Druk CEIDG-RB jest załącznikiem do formularza CEIDG-1 i służy do podawania informacji o rachunkach bankowych. Wniosek w wersji papierowej należy wypełnić komputerowo albo na maszynie lub długopisem pismem wyraźnym, bez poprawek i...

Wypełnij

Ilość pobrań

4973

Formularz CEIDG-RB dotyczy osoby fizycznej podlegającej wpisowi do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Druk CEIDG-RB jest załącznikiem do formularza CEIDG-1 i służy do podawania informacji o rachunkach bankowych. Wniosek w wersji papierowej należy wypełnić komputerowo albo na maszynie lub długopisem pismem wyraźnym, bez poprawek i...

Wypełnij

Ilość pobrań

3721