tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Wypełniaj formalności - za darmo!

Skorzystaj z ponad 900 bezpłatnych formularzy w fillup.

Wypełnij i złóż druki elektronicznie w urzędzie.

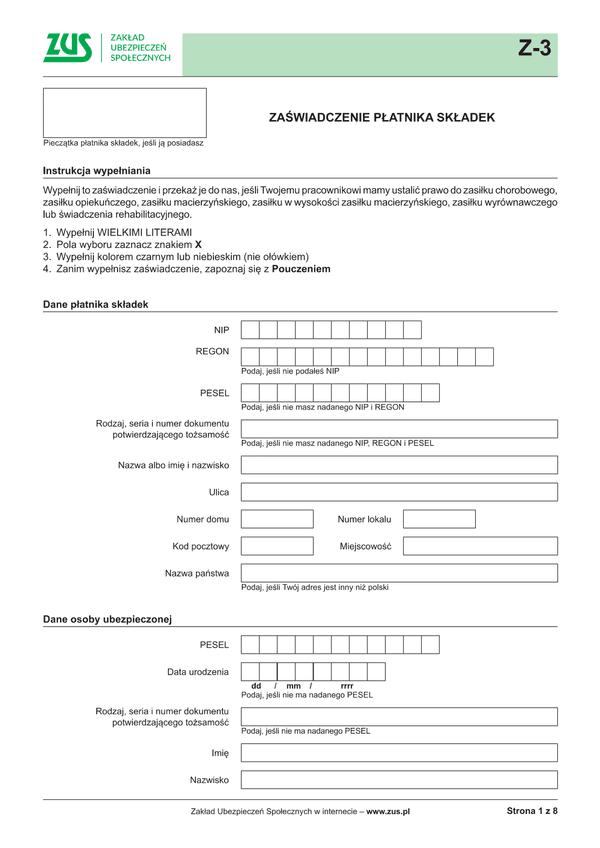

Pracownicy nabywają prawo do zasiłku chorobowego z ubezpieczenia chorobowego po upływie 30 dni nieprzerwanego ubezpieczenia chorobowego. Do 30-dniowego okresu nieprzerwanego ubezpieczenia chorobowego wlicza się poprzednie okresy ubezpieczenia chorobowego, jeżeli przerwa między nimi nie przekroczyła 30 dni lub była spowodowana urlopem bezpłatnym, urlopem wychowawczym albo odbywaniem czynnej służby wojskowej przez żołnierza...

Wypełnij

Ilość pobrań

68028

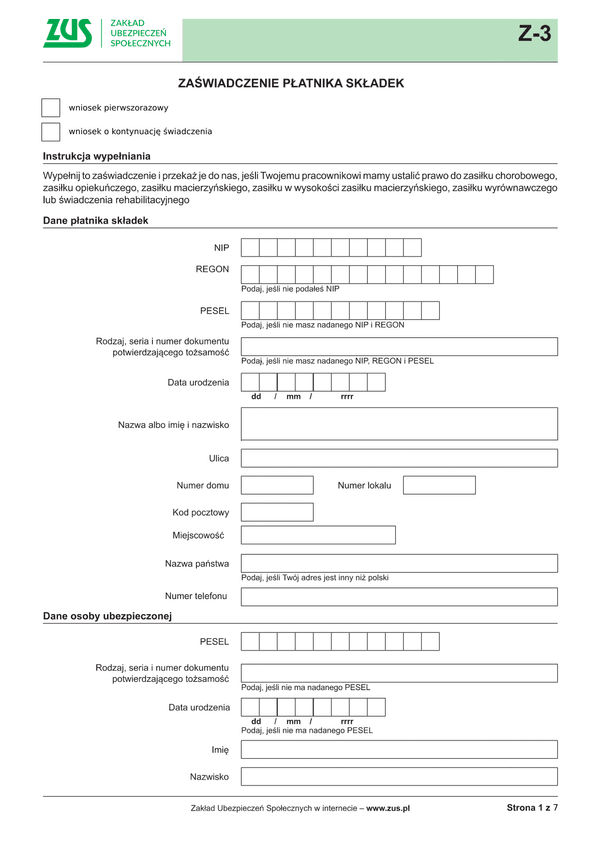

Pracownicy nabywają prawo do zasiłku chorobowego z ubezpieczenia chorobowego po upływie 30 dni nieprzerwanego ubezpieczenia chorobowego. Do 30-dniowego okresu nieprzerwanego ubezpieczenia chorobowego wlicza się poprzednie okresy ubezpieczenia chorobowego, jeżeli przerwa między nimi nie przekroczyła 30 dni lub była spowodowana urlopem bezpłatnym, urlopem wychowawczym albo odbywaniem czynnej służby wojskowej przez żołnierza...

Wypełnij

Ilość pobrań

64310

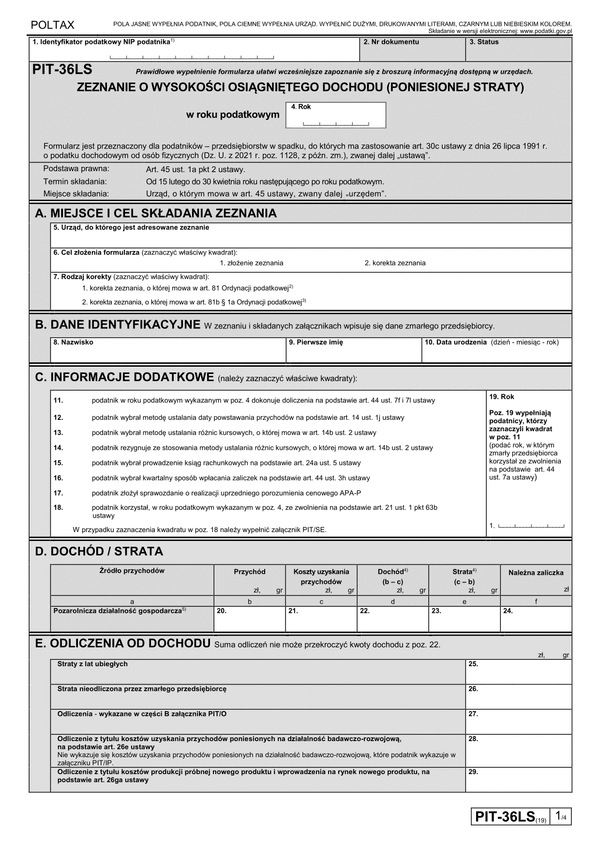

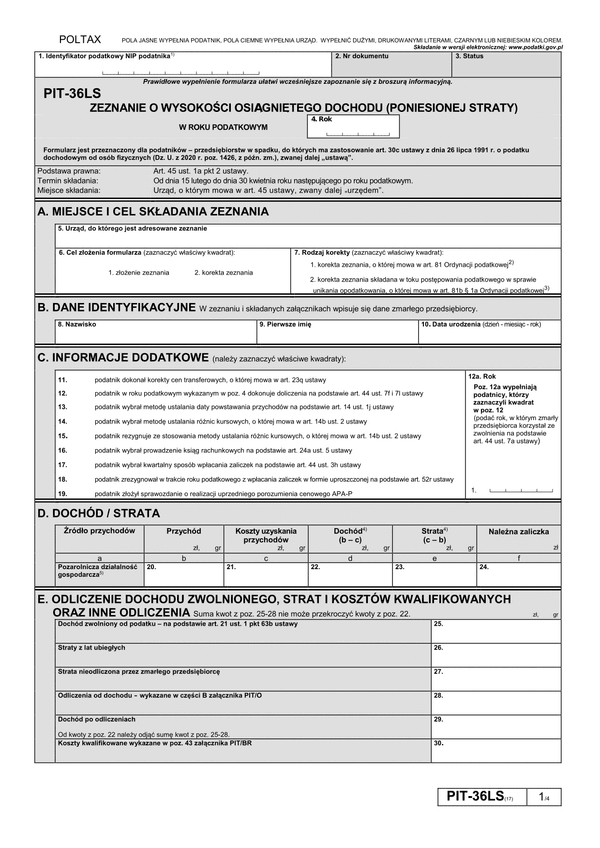

PIT-36LS stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r. Formularz przeznaczony dla podatników - przedsiębiorstw w spadku, do których ma zastosowanie art. 30 c ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128, z późn....

Wypełnij

Ilość pobrań

17406

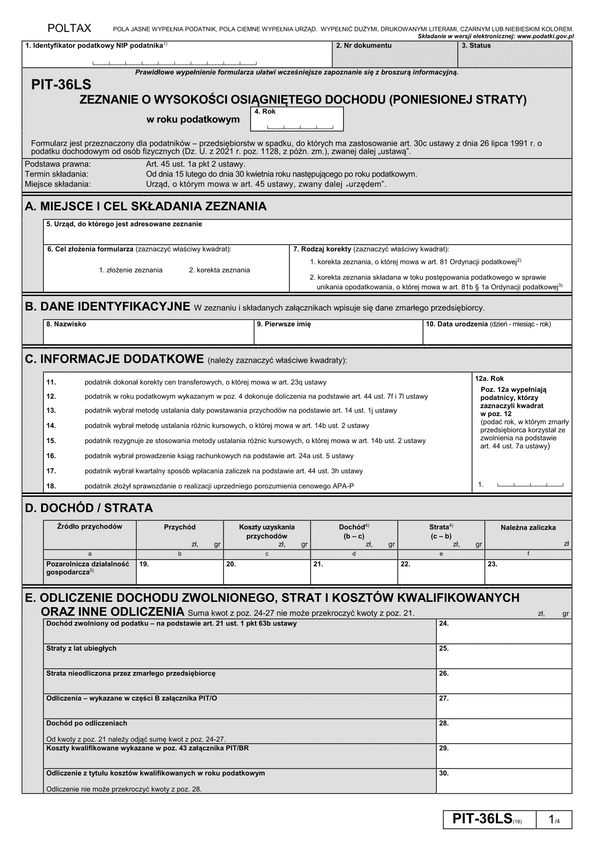

PIT-36LS stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r. Formularz przeznaczony dla podatników - przedsiębiorstw w spadku, do których ma zastosowanie art. 30 c ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz.U. z 2020 r. poz.2418, z późn. zm.),...

Wypełnij

Ilość pobrań

16084

PIT-36LS stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r. Formularz przeznaczony dla podatników - przedsiębiorstw w spadku, do których ma zastosowanie art. 30 c ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz.U. z 2020 r. poz.2418, z późn. zm.),...

Wypełnij

Ilość pobrań

13940

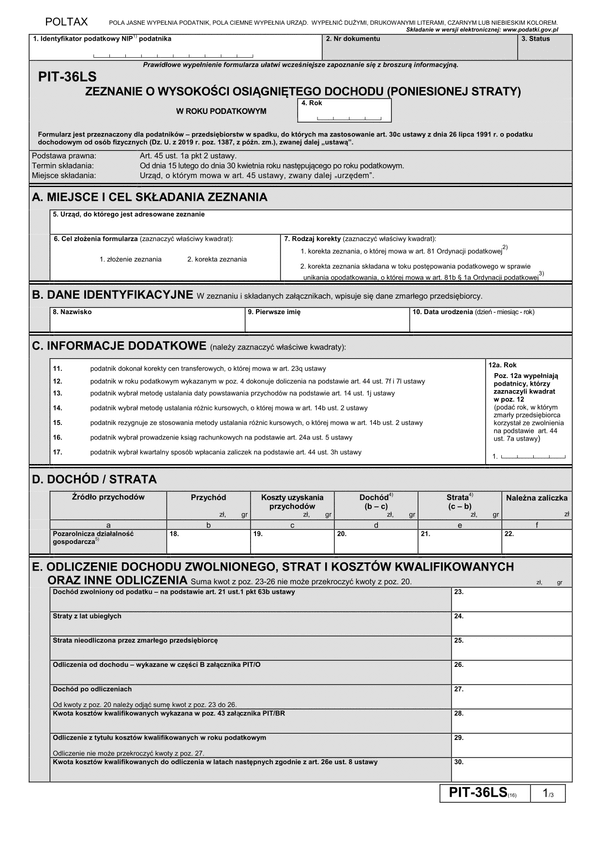

PIT-36LS stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2019 r. Formularz przeznaczony dla podatników - przedsiębiorstw w spadku, do których ma zastosowanie art. 30 c ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz.U. z 2019 r. poz.1387, z późn. zm.),...

Wypełnij

Ilość pobrań

11377

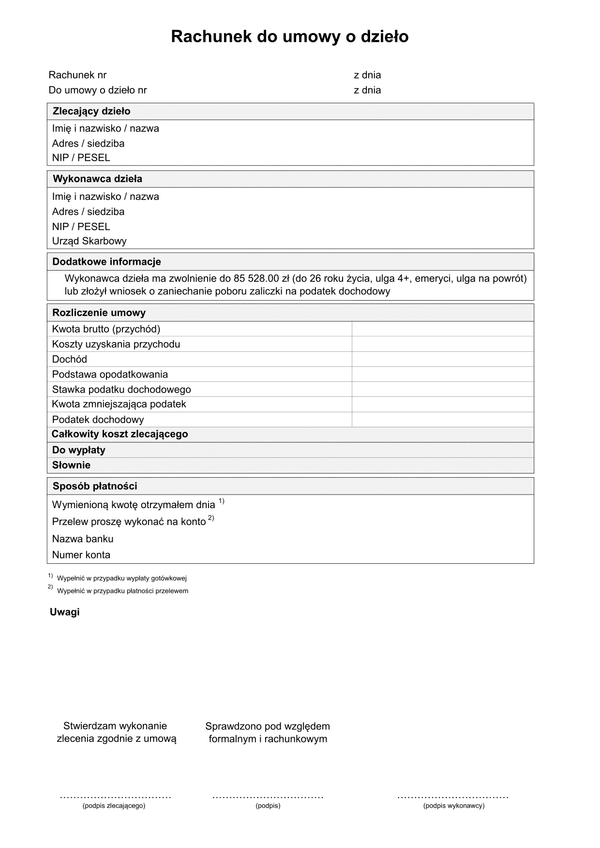

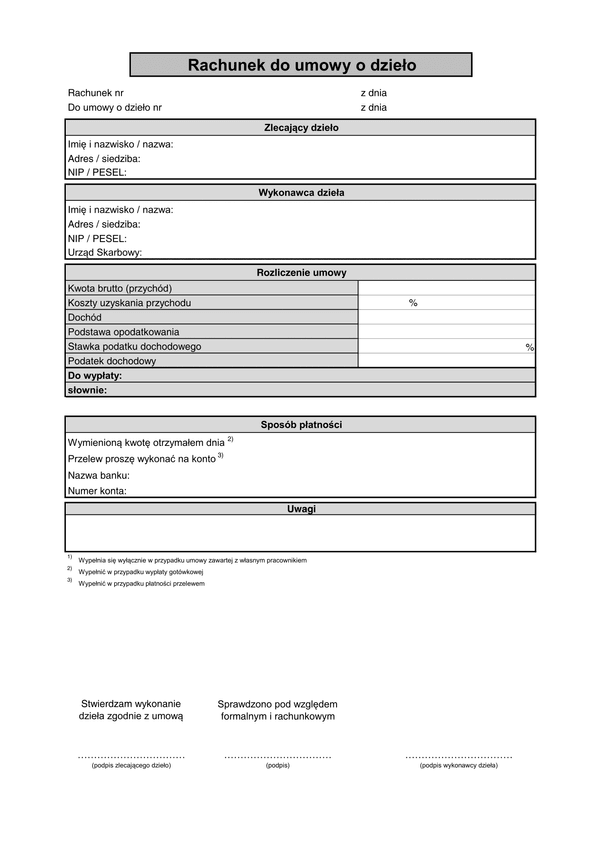

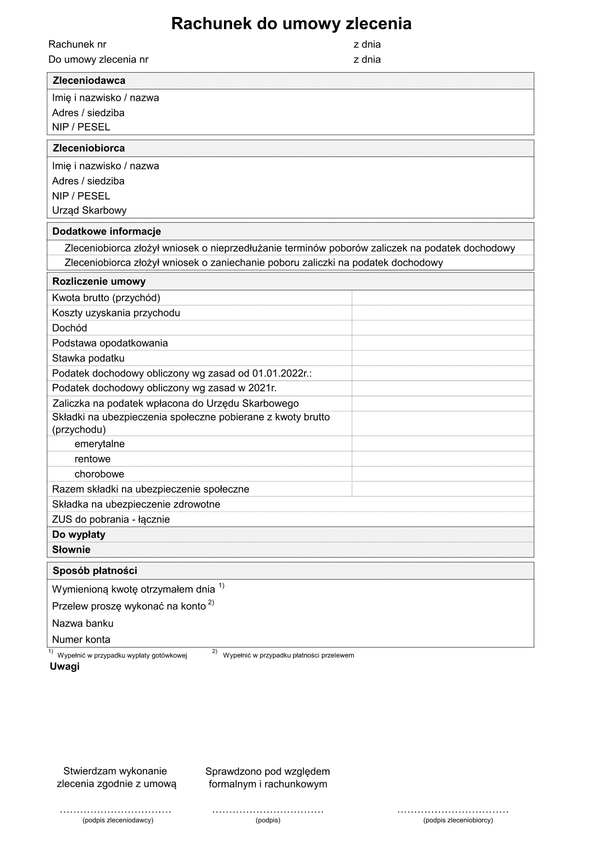

Formularz obowiązuje od 1 stycznia 2023 roku - zawiera zmiany dotyczące Niskich podatków - czyli obniżenie stawki PIT z 17 do 12 procent. Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy o dzieło osoba wykonująca dzieło może wystawić rachunek, w którym nie...

Wypełnij

Ilość pobrań

38062

Formularz obowiązuje od 1 lipca 2022 roku - zawiera zmiany dotyczące Niskich podatków - czyli obniżenie stawki PIT z 17 do 12 procent. Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy o dzieło osoba wykonująca dzieło może wystawić rachunek, w którym nie...

Wypełnij

Ilość pobrań

31341

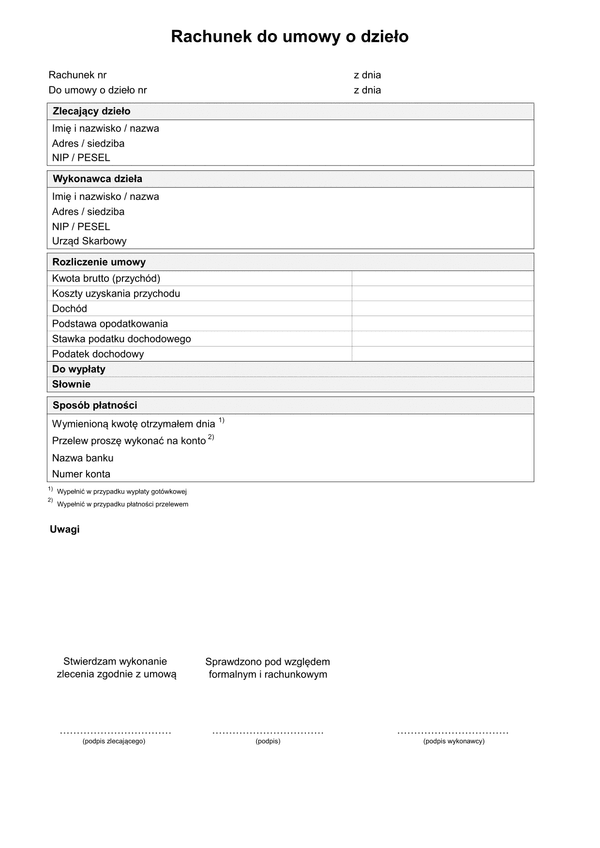

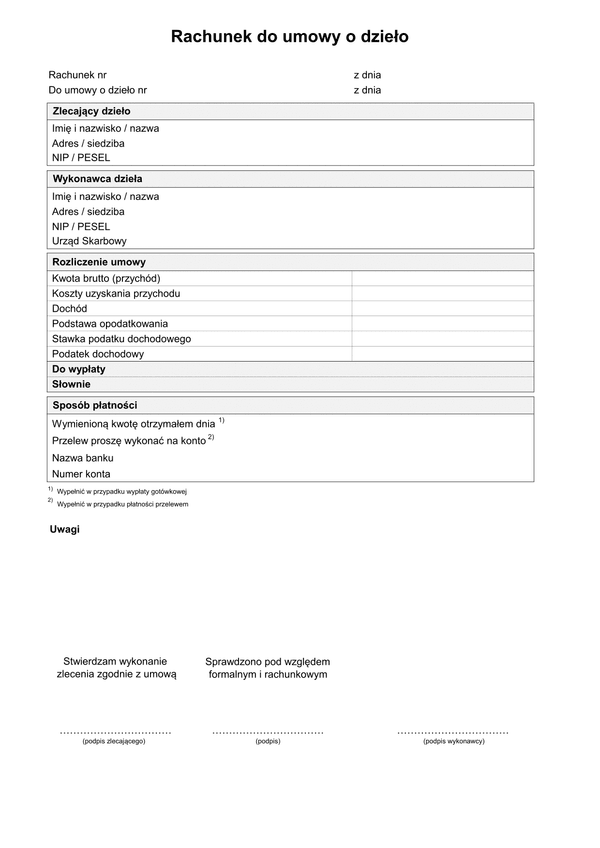

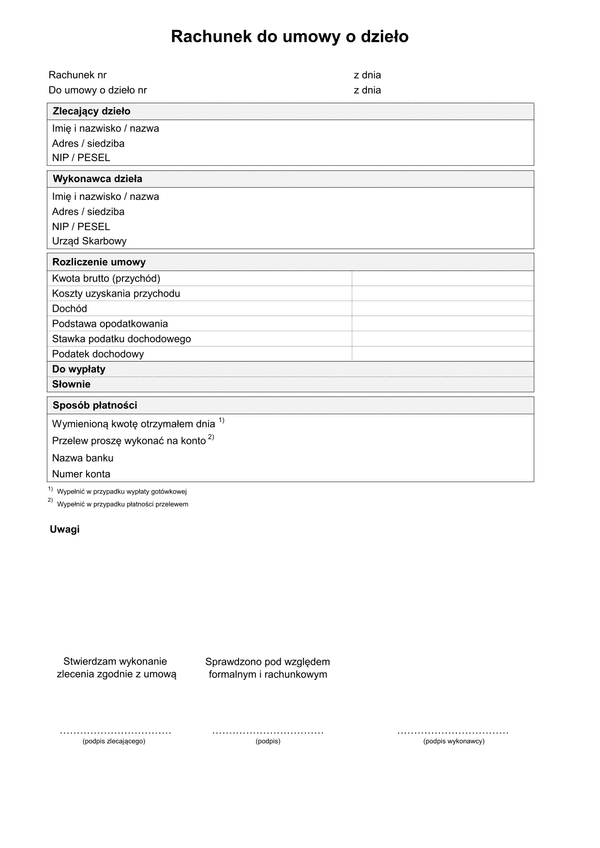

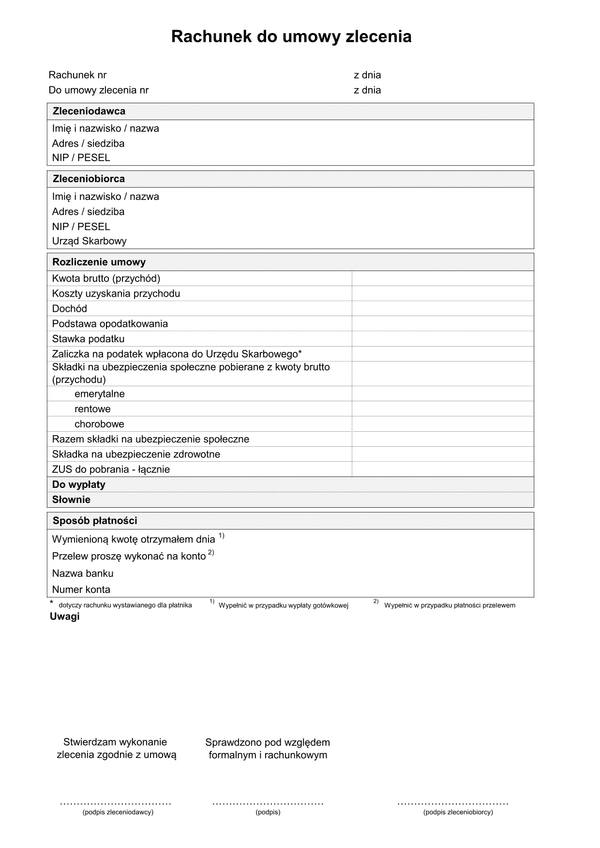

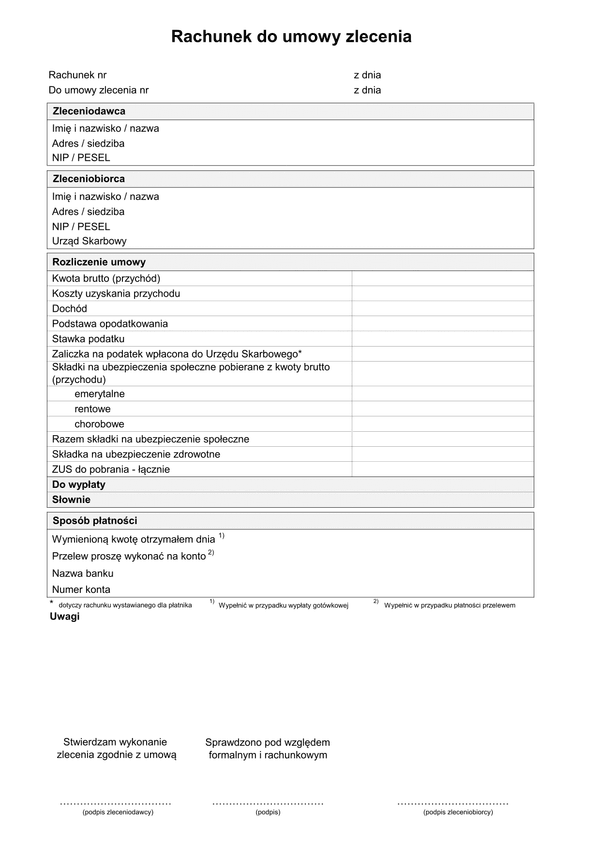

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy o dzieło osoba wykonująca dzieło może wystawić rachunek, w którym nie zostają wskazane składki ZUS, gdyż wynagrodzenie z tytułu wykonania dzieła nie stanowi podstawy ustalenia ubezpieczenia społecznego oraz zdrowotnego. Niezależnie od tego zlecający wykonanie dzieła...

Wypełnij

Ilość pobrań

27767

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy o dzieło osoba wykonująca dzieło może wystawić rachunek, w którym nie zostają wskazane składki ZUS, gdyż wynagrodzenie z tytułu wykonania dzieła nie stanowi podstawy ustalenia ubezpieczenia społecznego oraz zdrowotnego. Niezależnie od tego zlecający wykonanie dzieła...

Wypełnij

Ilość pobrań

15152

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy o dzieło osoba wykonująca dzieło może wystawić rachunek, w którym nie zostają wskazane składki ZUS, gdyż wynagrodzenie z tytułu wykonania dzieła nie stanowi podstawy ustalenia ubezpieczenia społecznego oraz zdrowotnego. Niezależnie od tego zlecający wykonanie dzieła...

Wypełnij

Ilość pobrań

6370

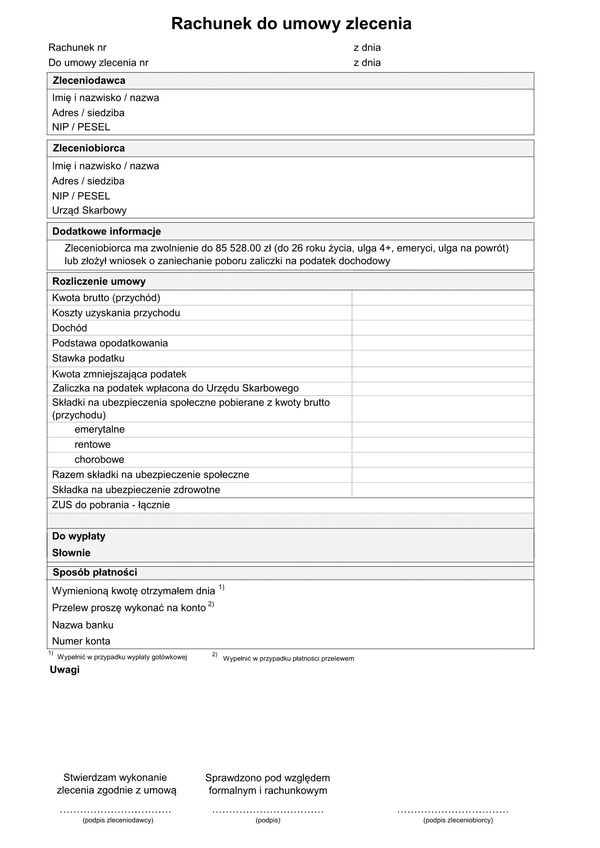

Formularz obowiązuje od 1 stycznia 2023 roku - zawiera zmiany dotyczące Niskich podatków - czyli obniżenie stawki PIT z 17 do 12 procent. Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS...

Wypełnij

Ilość pobrań

93402

Formularz obowiązuje od 1 lipca 2022 roku - zawiera zmiany dotyczące Niskich podatków - czyli obniżenie stawki PIT z 17 do 12 procent. Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS...

Wypełnij

Ilość pobrań

75331

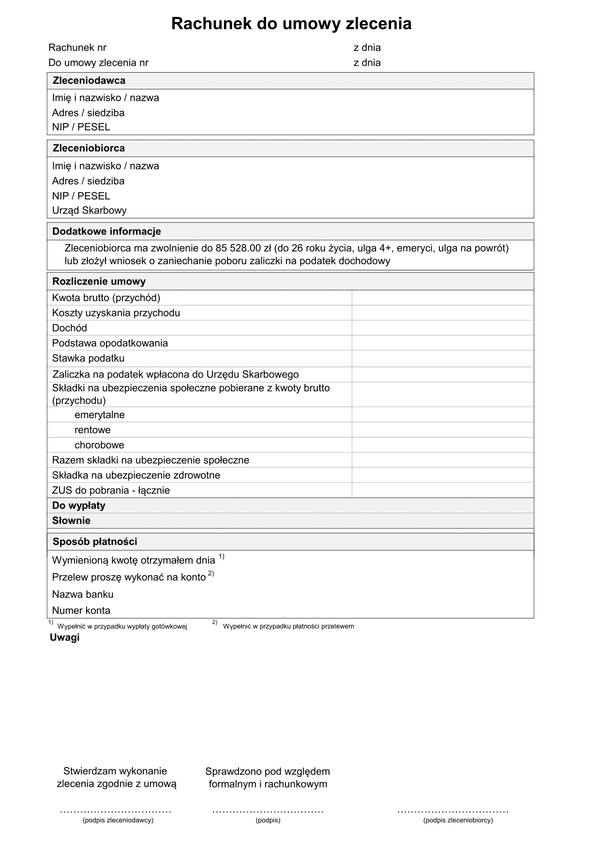

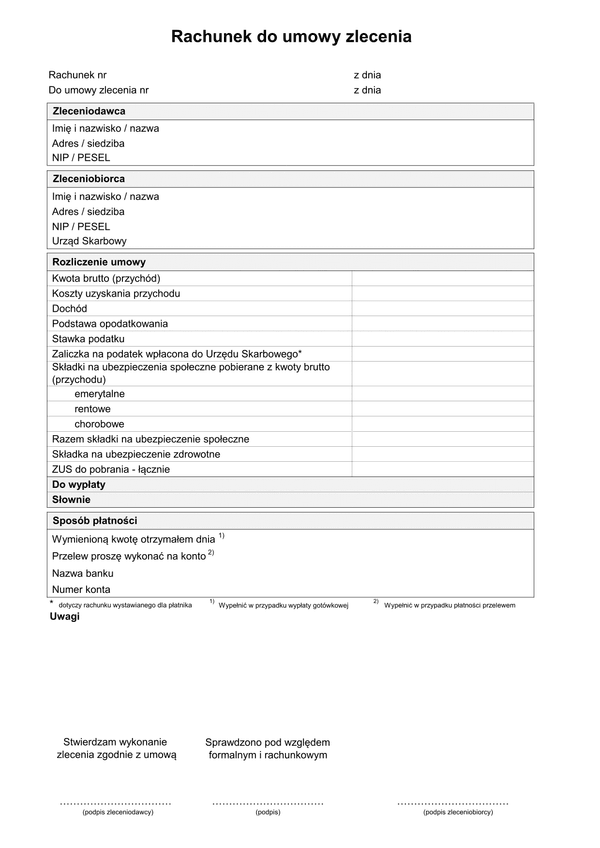

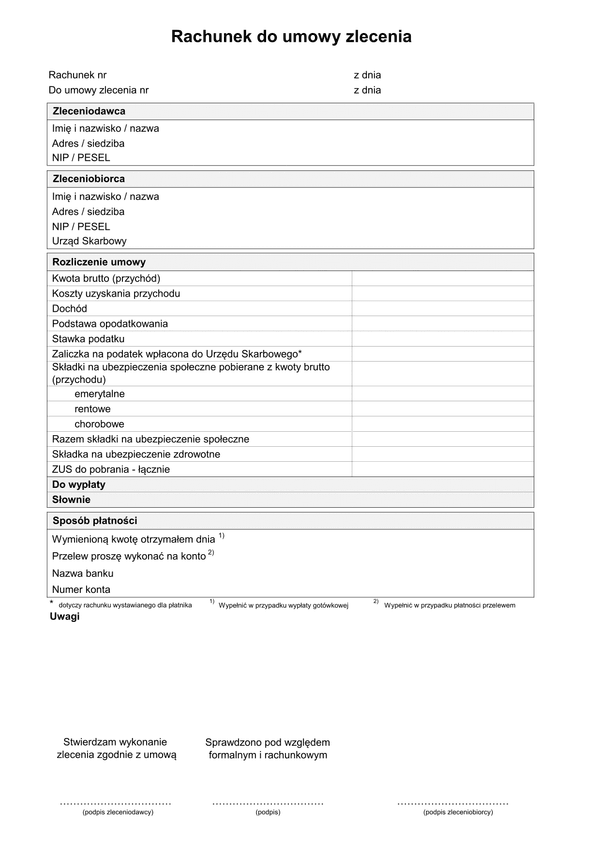

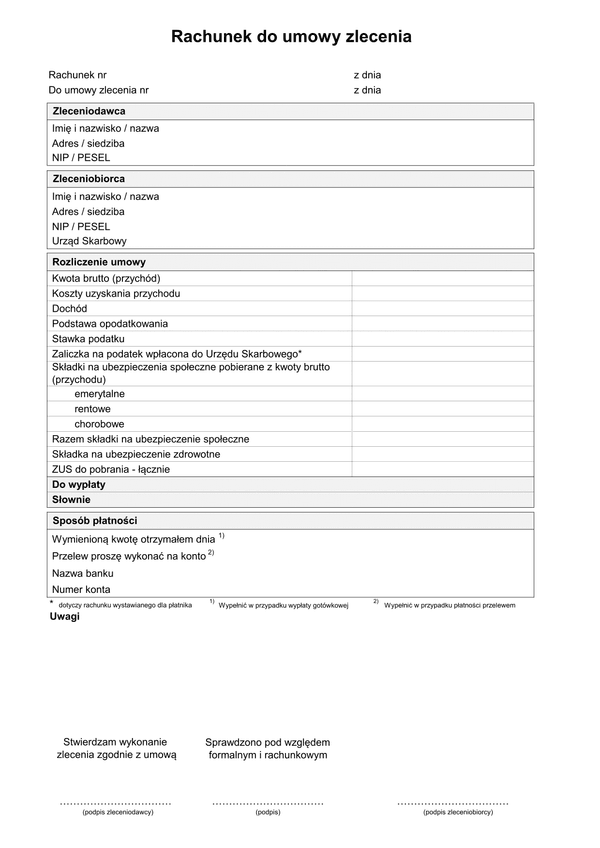

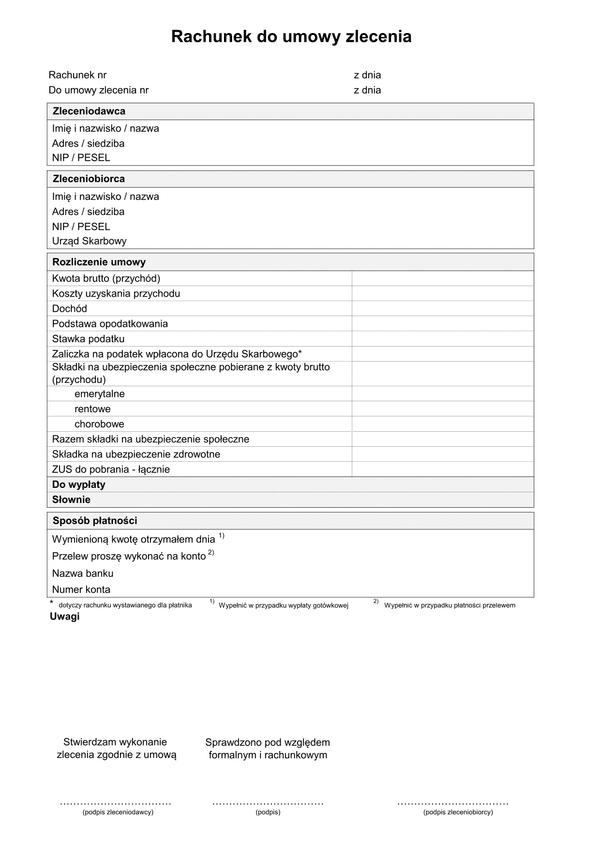

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

61369

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

61234

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

60558

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

60295

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

59667

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

47413

Rachunek pozostaje dokumentem potwierdzającym wykonanie określonej czynności (wydania towaru lub wykonania usługi). W przypadku umowy zlecenie zleceniobiorca może wystawić rachunek, w którym zostają wskazane składki ZUS oraz zdrowotne. Niezależnie od tego zlecający wykonanie dzieła pozostanie płatnikiem zaliczek na podatek, więc na rachunku zostaną one wyszczególnione. Wyjątkiem będzie sytuacja, gdy zlecenie...

Wypełnij

Ilość pobrań

38191