tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Wypełniaj formalności - za darmo!

Skorzystaj z ponad 900 bezpłatnych formularzy w fillup.

Wypełnij i złóż druki elektronicznie w urzędzie.

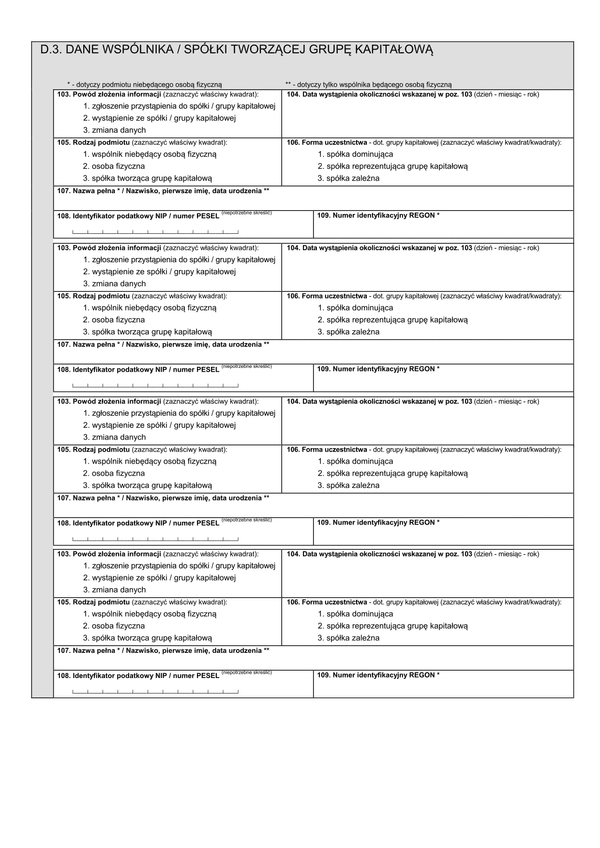

NIP-2 (10) - D.3 (archiwalny) Załącznik do NIP-2: Dane wspólnika / spółki tworzącej grupę kapitałową

W zgłoszeniu identyfikacyjnym NIP-2 należy podać dane wspólnika / spółki tworzącej grupę kapitałową. W przypadku braku miejsca na wpisanie wszystkich informacji należy sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.3. (poz. 103-109). Po wpisaniu wszystkich danych należy na formularzu NIP-2 (10) w poz. 113 zaznaczyć...

Wypełnij

Ilość pobrań

1363

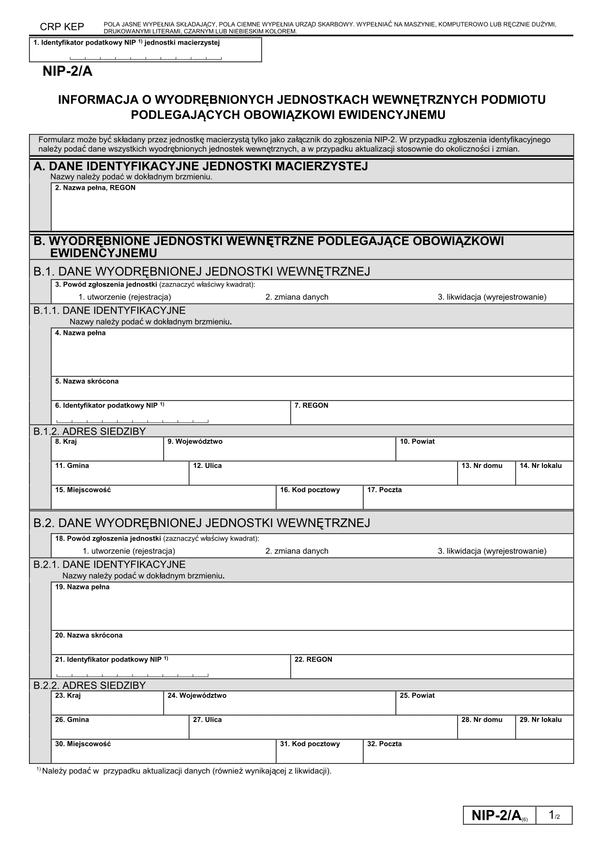

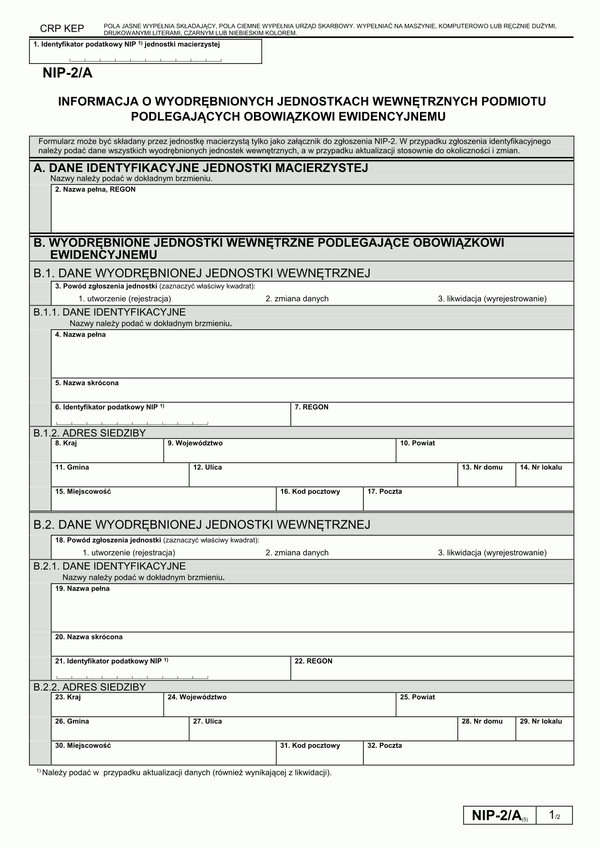

Formularz "Informacja o wyodrębnionych jednostkach wewnętrznych podmiotu podlegających obowiązkowi ewidencyjnemu" może być składany przez jednostkę macierzystą tylko jako załącznik do zgłoszenia NIP-2. W przypadku zgłoszenia identyfikacyjnego należy podać dane wszystkich wyodrębnionych jednostek wewnętrznych, a w przypadku aktualizacji stosownie do okoliczności i zmian. Podczas wypełniania formularza należy podawać nazwy w...

Wypełnij

Ilość pobrań

1354

Formularz "Informacja o wyodrębnionych jednostkach wewnętrznych podmiotu podlegających obowiązkowi ewidencyjnemu" może być składany przez jednostkę macierzystą tylko jako załącznik do zgłoszenia NIP-2. W przypadku zgłoszenia identyfikacyjnego należy podać dane wszystkich wyodrębnionych jednostek wewnętrznych, a w przypadku aktualizacji stosownie do okoliczności i zmian. Podczas wypełaniania formularza należy podawać nazwy w dokładnym...

Wypełnij

Ilość pobrań

1288

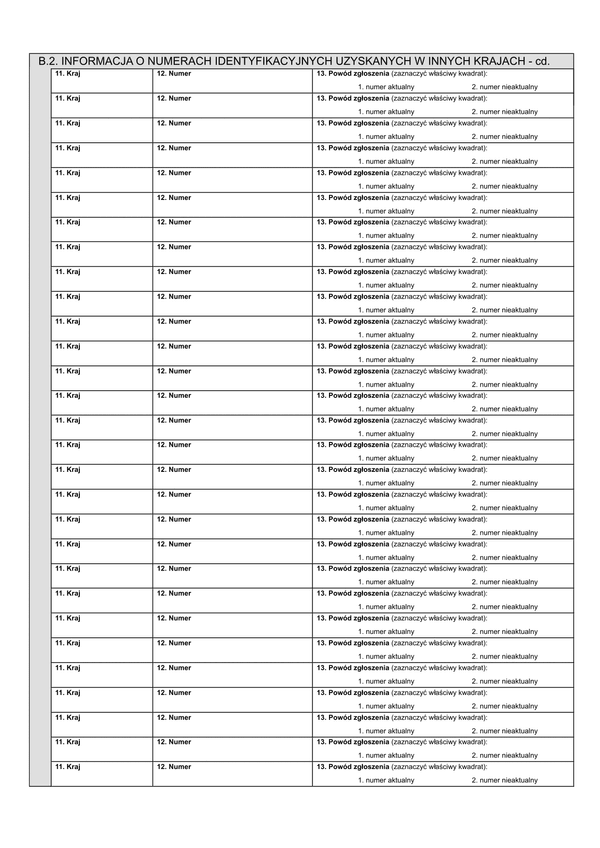

W zgłoszeniu identyfikacyjnym NIP-2 część B.2. dotyczącą numerów identyfikacyjnych uzyskanych w innych krajach należy wypełnić tylko wówczas, gdy składający uzyskał numery służące identyfikacji dla celów podatkowych lub ubezpieczeń społecznych w innych krajach. W przypadku braku miejsca na formularzu NIP-2 należy sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych...

Wypełnij

Ilość pobrań

1164

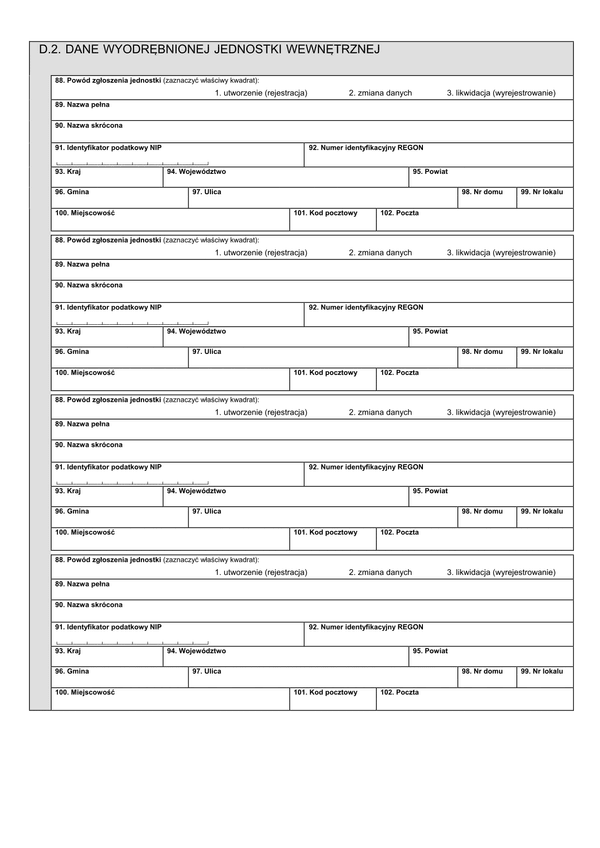

W zgłoszeniu identyfikacyjnym NIP-2 należy podać dane wyodrębnionej jednostki wewnętrznej. W przypadku braku miejsca na wpisanie wszystkich informacji należy sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.2. (poz. 88-102). Po wpisaniu wszystkich danych należy na formularzu NIP-2 (10) w poz. 113 zaznaczyć kwadrat D.2. Formularz...

Wypełnij

Ilość pobrań

1007

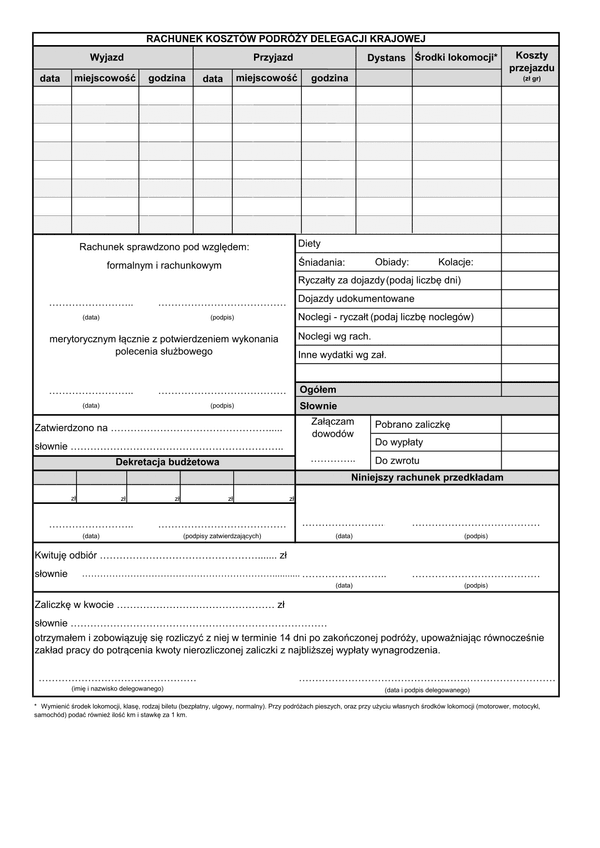

Rachunek kosztów podróży powinien zawierać wszystkie dane określające cel i koszty dotyczące danej podróży, a po jej zakończeniu powinien być zaakceptowany przez osobę upoważnioną. Z tytułu podróży krajowej odbywanej w terminie i miejscu określonym przez pracodawcę, pracownikowi przysługują: diety; zwrot kosztów: przejazdów, dojazdów środkami komunikacji miejscowej,...

Wypełnij

Ilość pobrań

13222

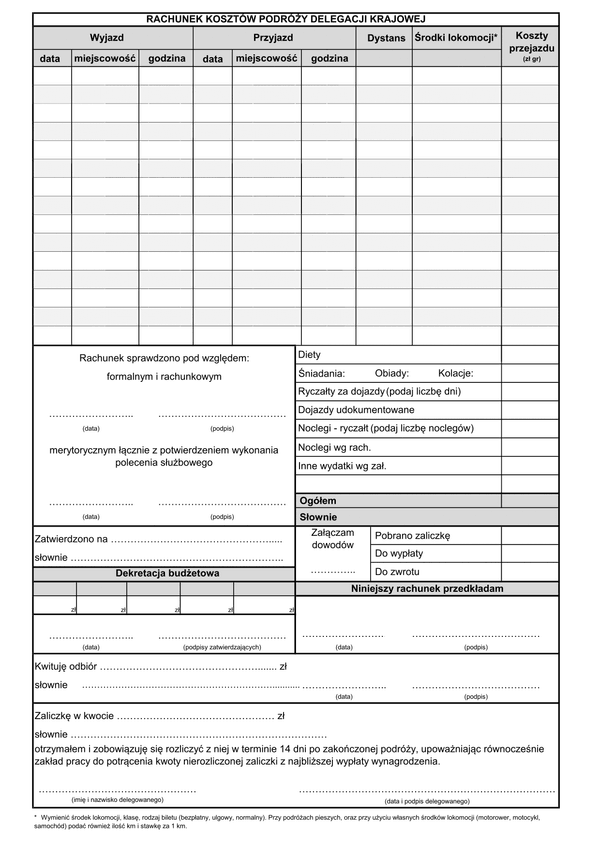

Rachunek kosztów podróży powinien zawierać wszystkie dane określające cel i koszty dotyczące danej podróży, a po jej zakończeniu powinien być zaakceptowany przez osobę upoważnioną. Z tytułu podróży krajowej odbywanej w terminie i miejscu określonym przez pracodawcę, pracownikowi przysługują: diety; zwrot kosztów: przejazdów, dojazdów środkami komunikacji miejscowej,...

Wypełnij

Ilość pobrań

12797

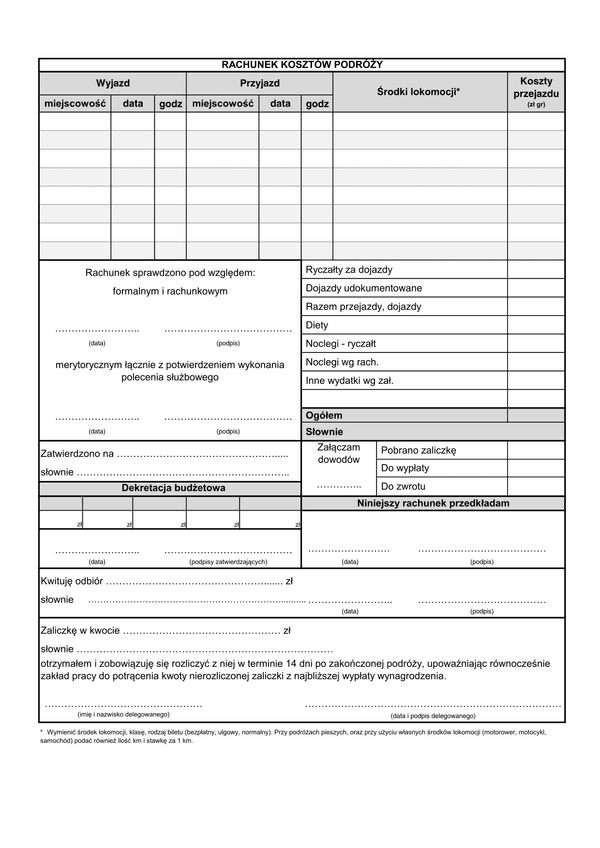

Rachunek kosztów podróży powinien zawierać wszystkie dane określające cel i koszty dotyczące danej podróży, a po jej zakończeniu powinien być zaakceptowany przez osobę upoważnioną. Z tytułu podróży krajowej odbywanej w terminie i miejscu określonym przez pracodawcę, pracownikowi przysługują: diety; zwrot kosztów: przejazdów, dojazdów środkami komunikacji miejscowej,...

Wypełnij

Ilość pobrań

9164

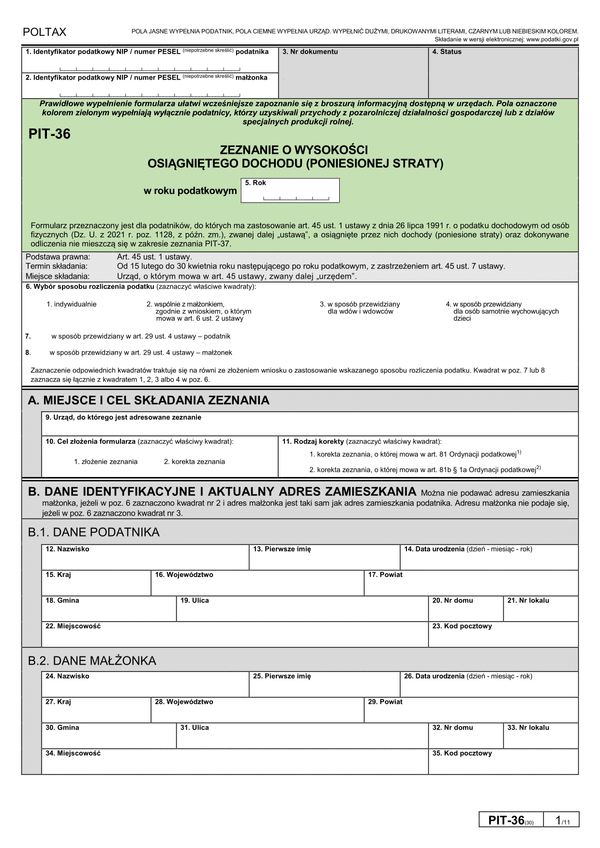

PIT-36 (30) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2022 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

1985038

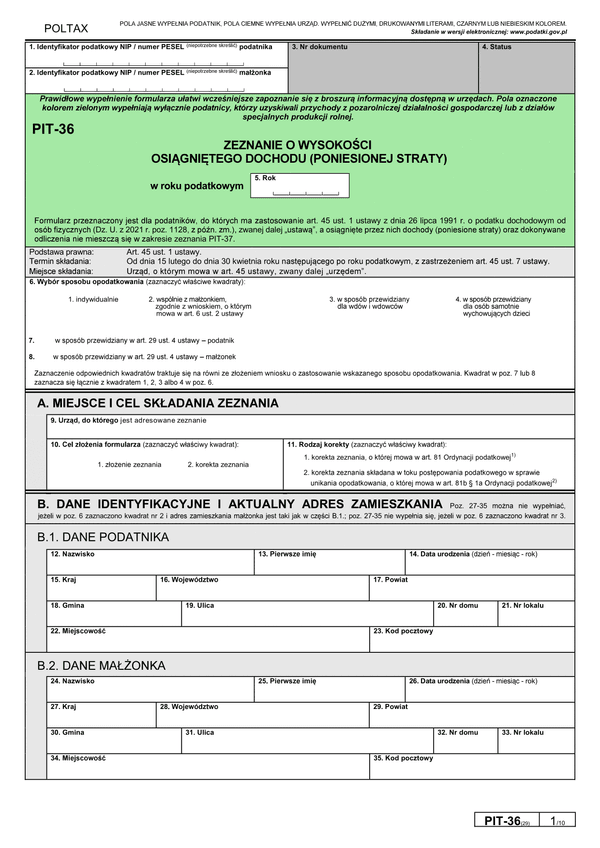

PIT-36 (29) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2021 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

1661383

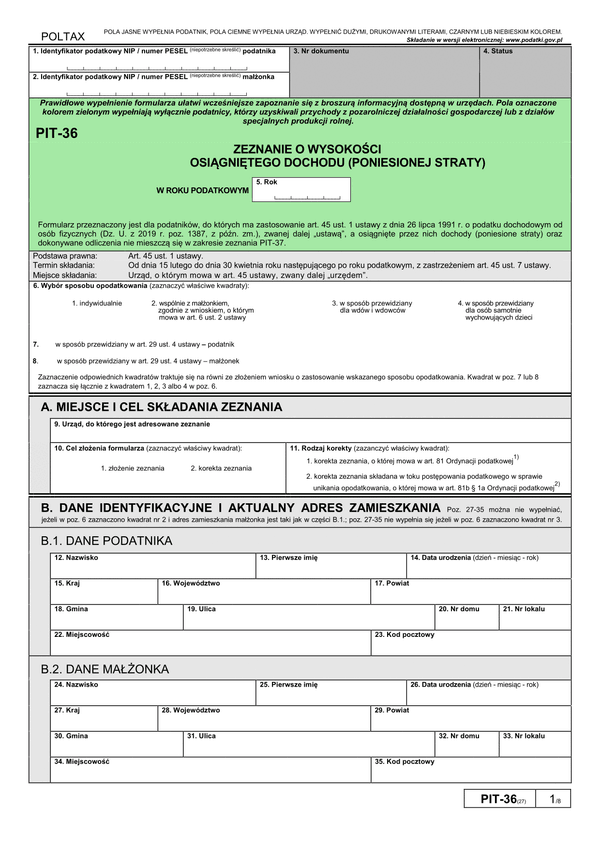

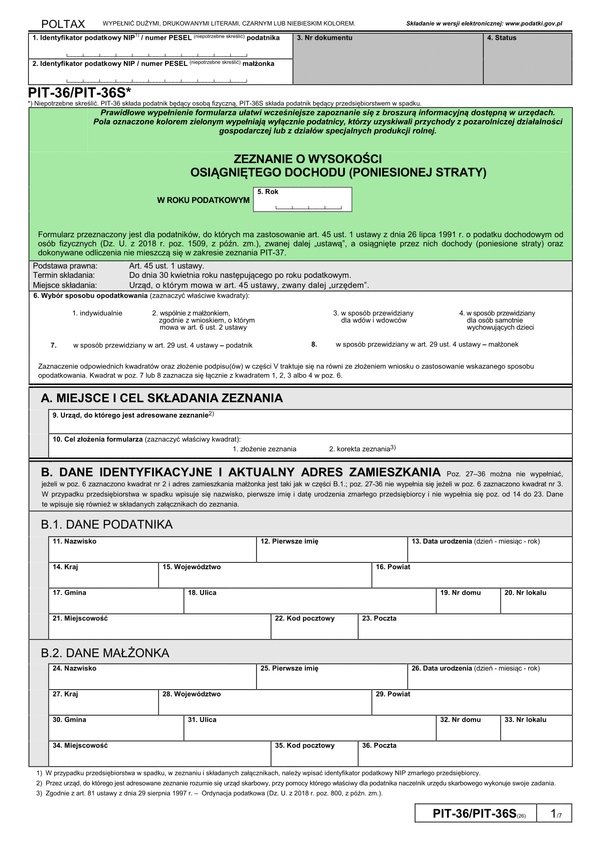

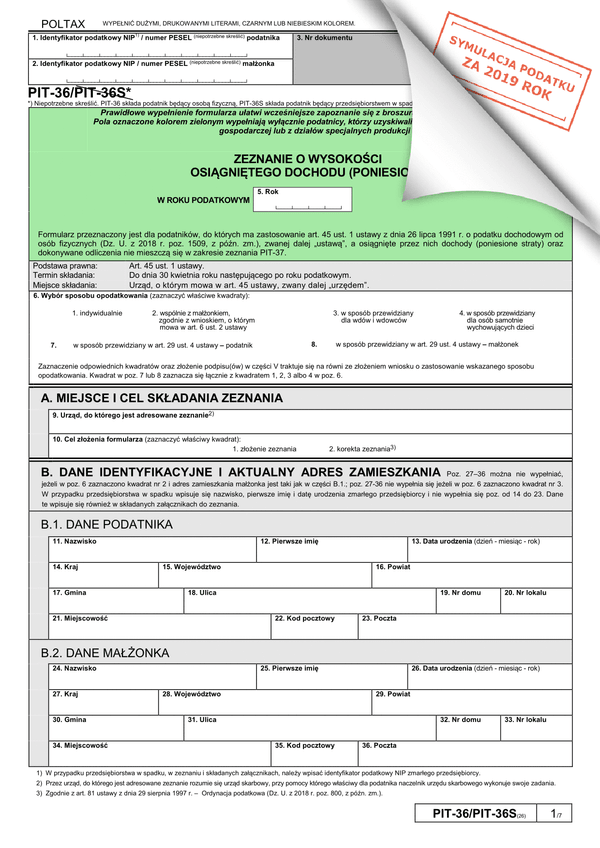

PIT-36 (26) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2019 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

1243738

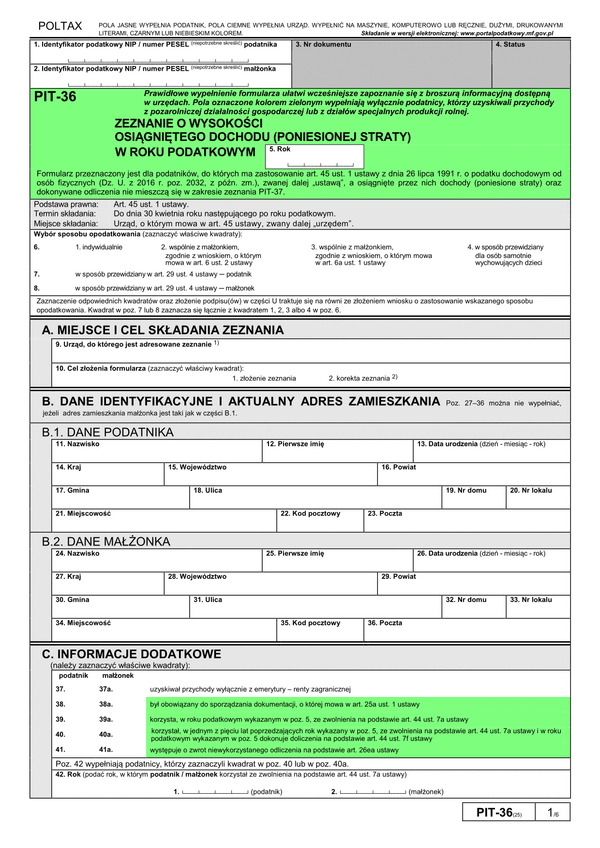

PIT-36 (26) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

1045692

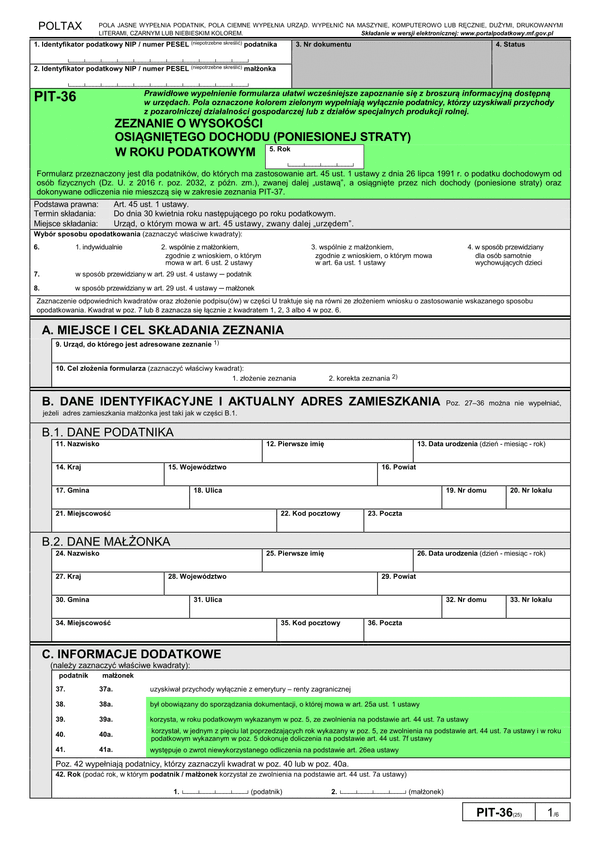

PIT-36 (26) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2019 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

889087

PIT-36 (25) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2017 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

638395

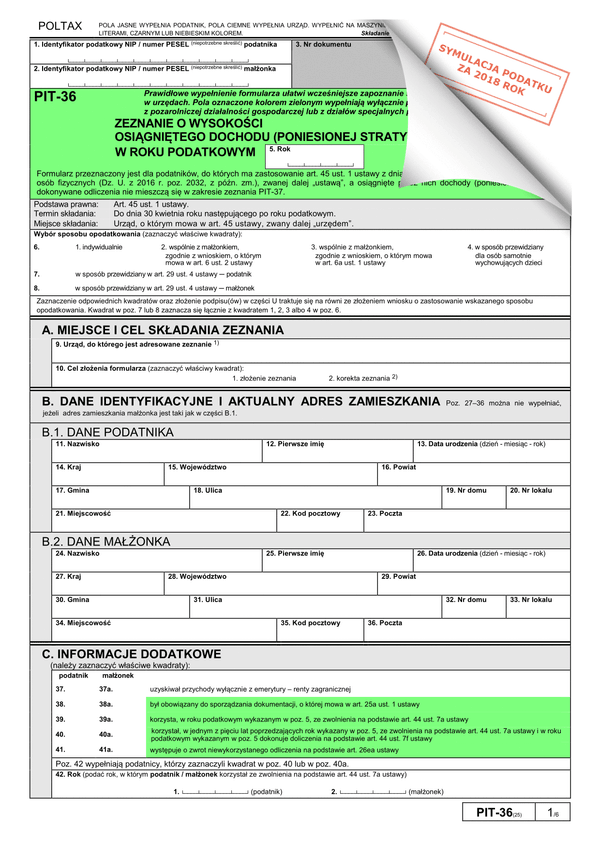

PIT-36 (25) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

471721

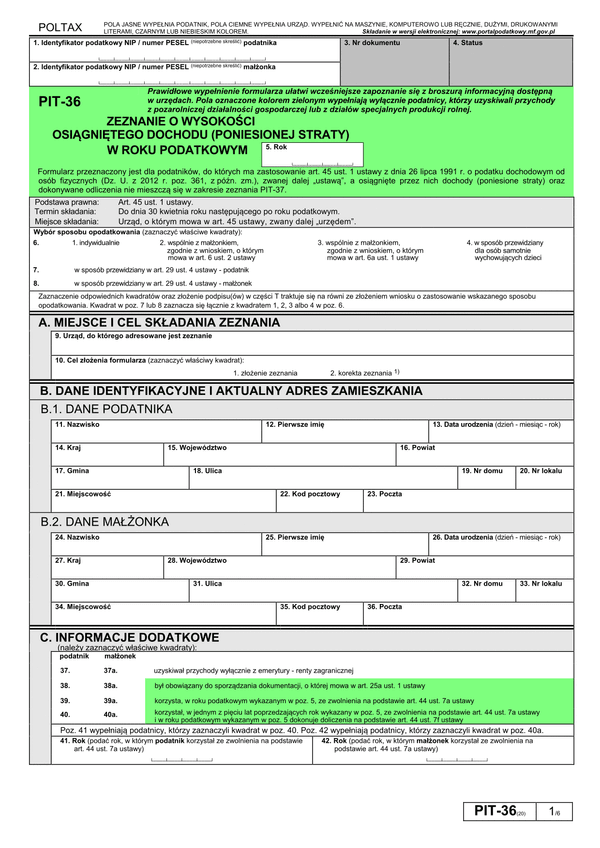

PIT-36 (25) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

471633

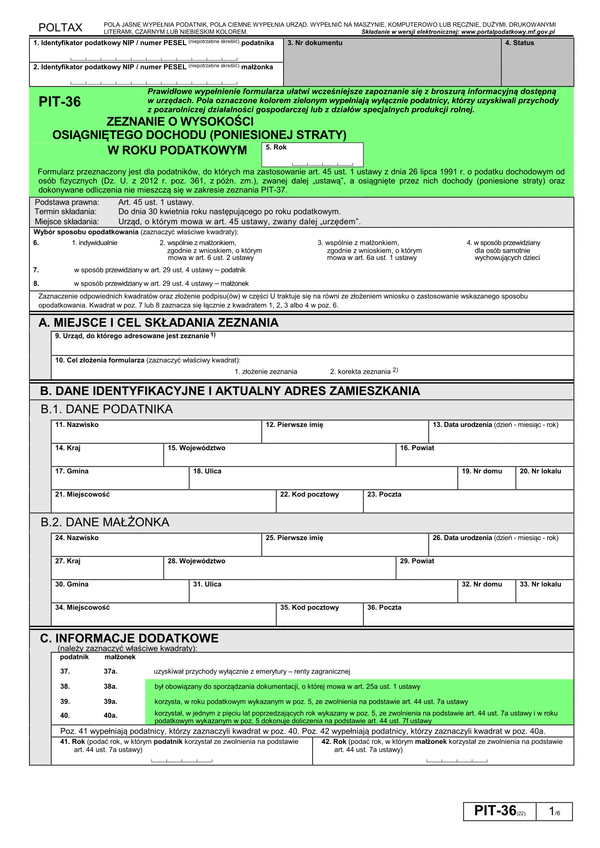

PIT-36 (23) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2016 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

448548

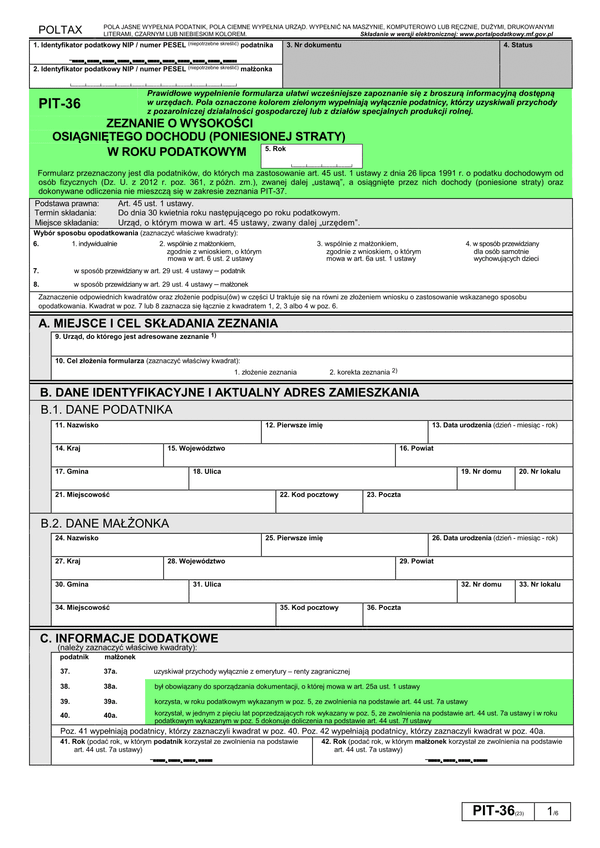

PIT-36 (22) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2015 r. Wzór formularza obowiązuje od 1 stycznia 2016 roku. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku,...

Wypełnij

Ilość pobrań

387229

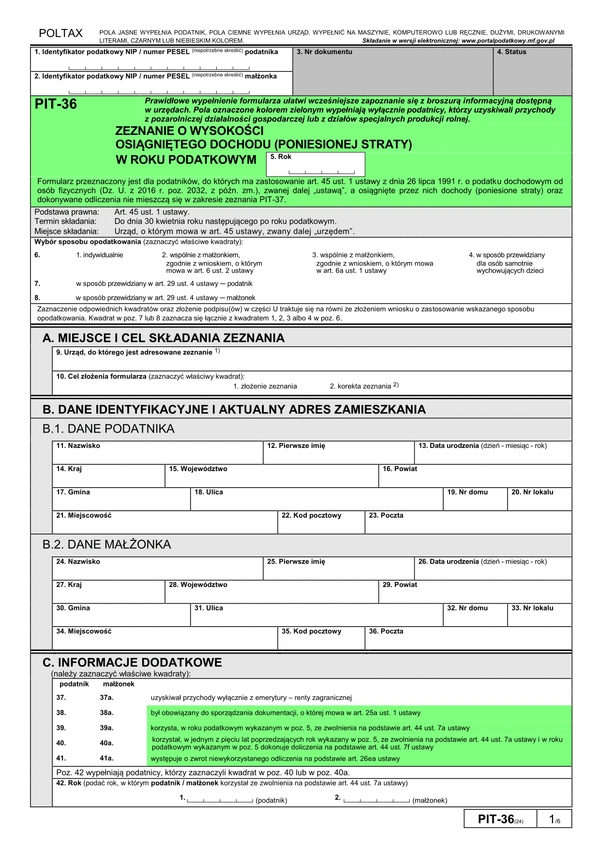

PIT-36 (24) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2017 r. Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie...

Wypełnij

Ilość pobrań

356616

Deklaracja PIT-36 przeznaczona jest dla osób, które: prowadziły: pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (również w przypadku, jeżeli korzystasz z tzw. kredytu podatkowego na podstawie art. 44 ust. 7a ustawy o podatku dochodowym od osób fizycznych lub też jeżeli rozliczasz się w...

Wypełnij

Ilość pobrań

164516